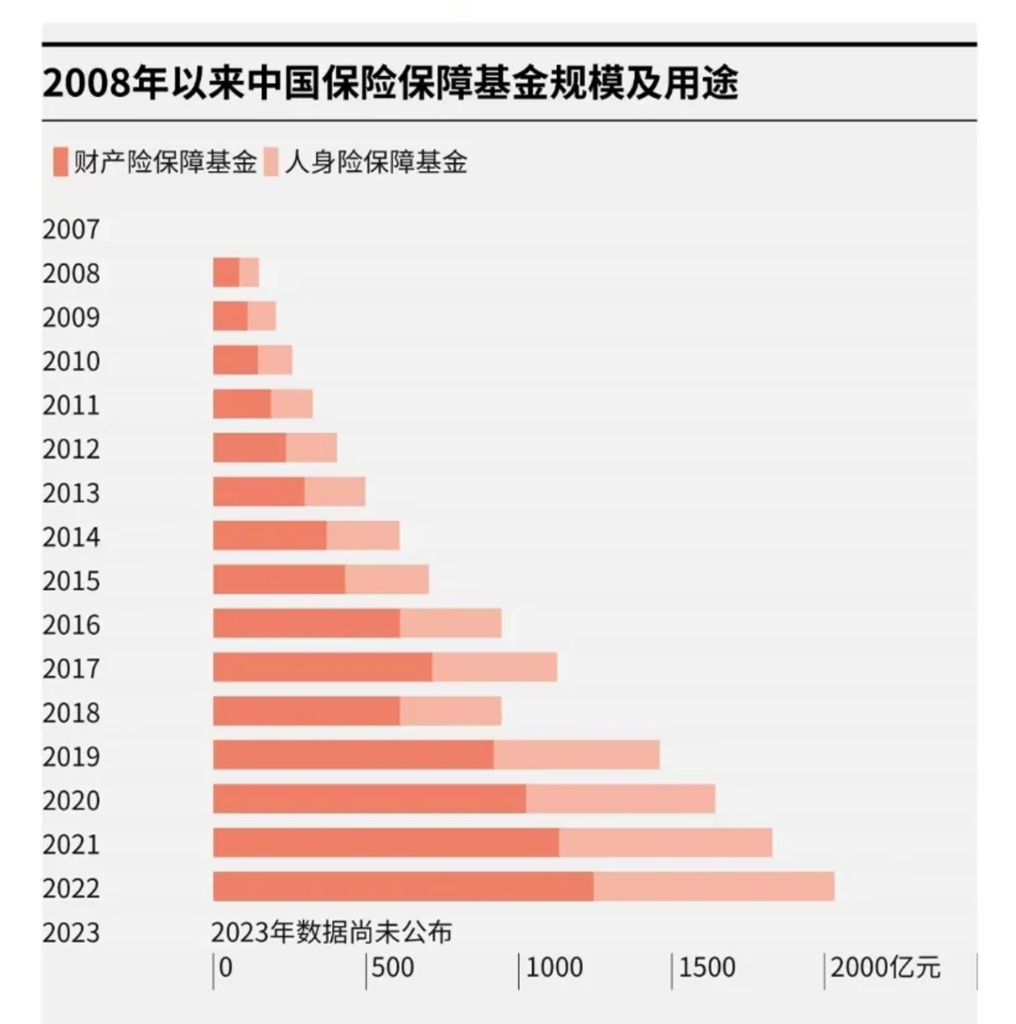

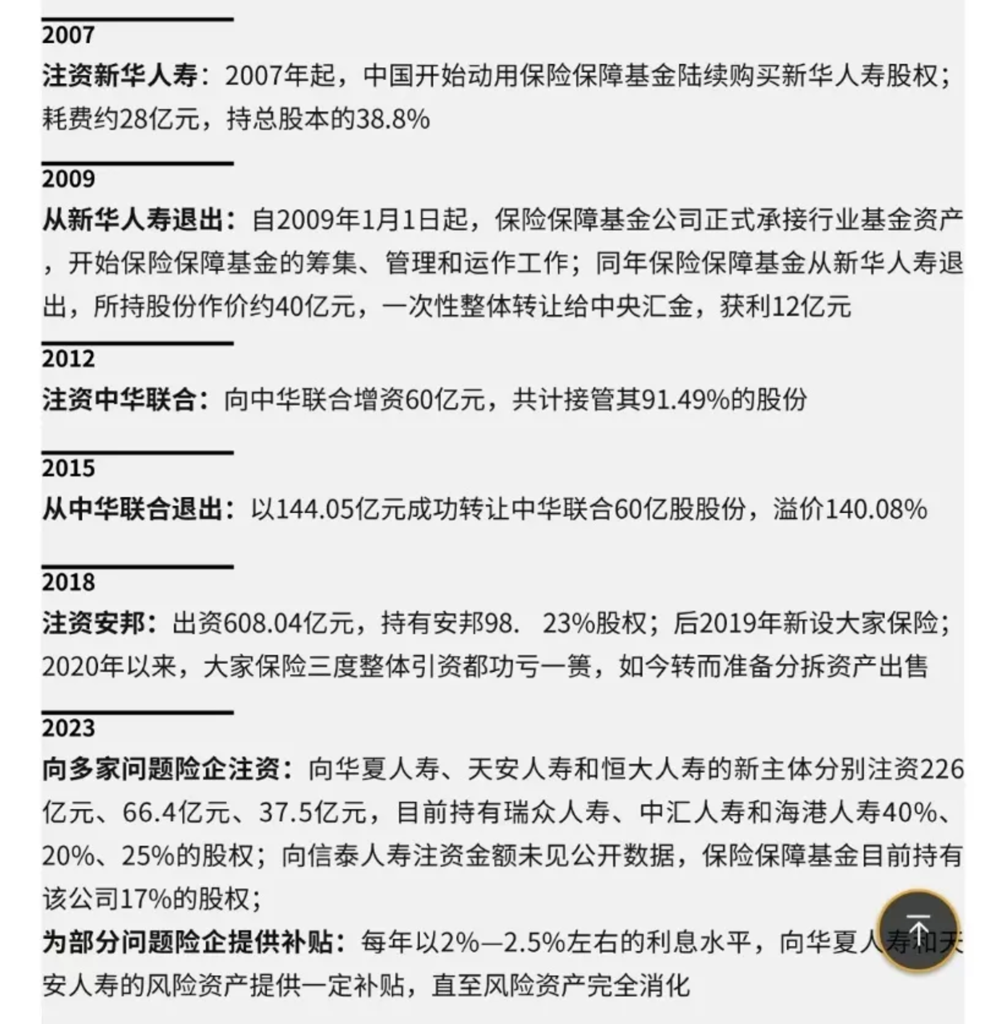

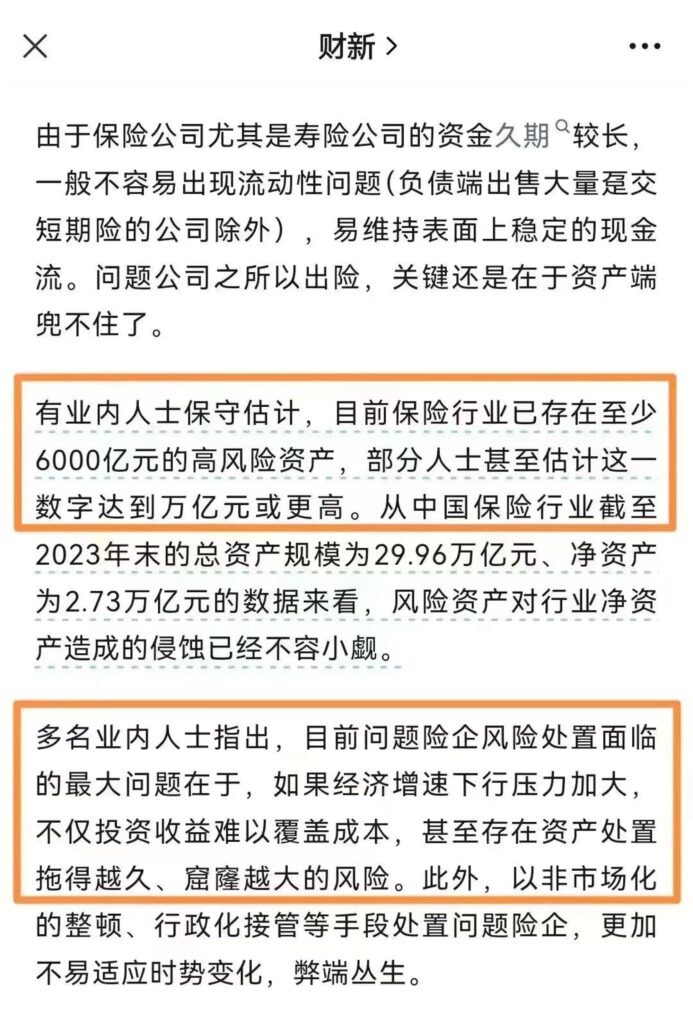

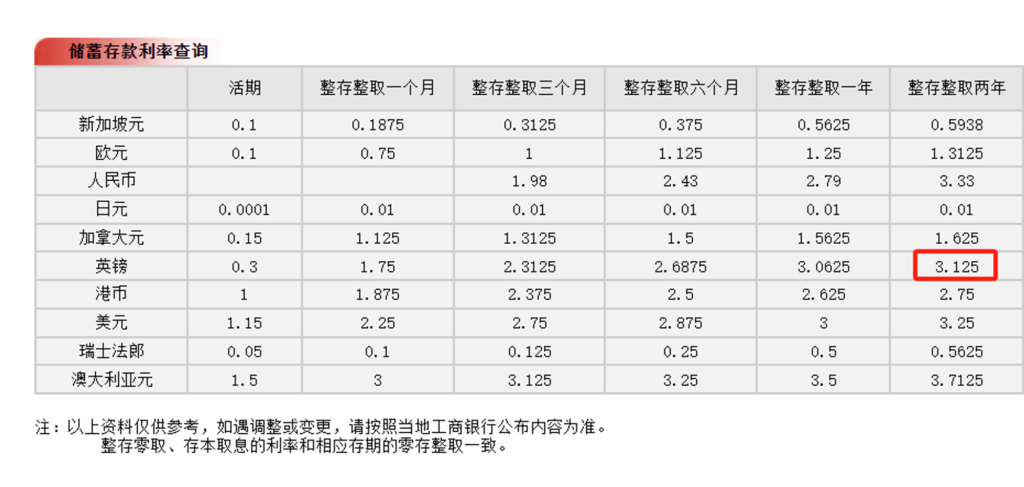

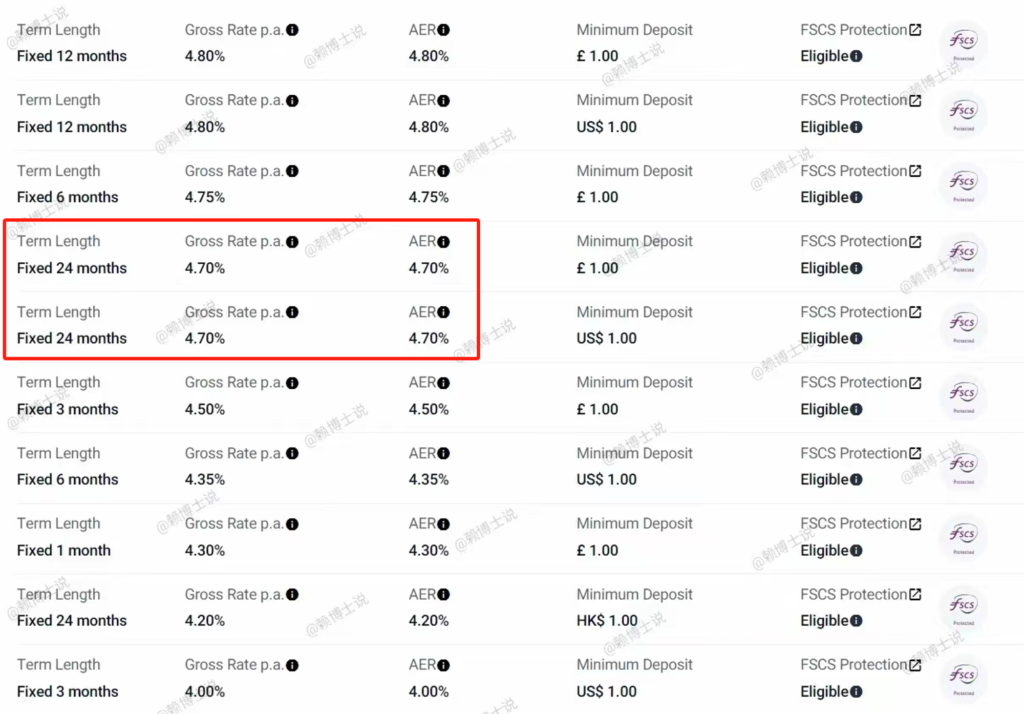

国内保险打破刚性兑付?个人更要优化自己的全球资产配置 Post author:Dr. Aaron Lai Post published:2024年4月5日 Post category:资产配置 Post comments:0评论 最近这两周,一则传言在国内理财圈炸开了锅,那就是继信托、理财产品之后,国内保险产品也有可能打破刚性兑付。这是怎么回事呢?对我们个人理财又有什么启示? 国内保险打破刚性兑付? 这则传言来源于财新周刊最近发表的封面文章《处置问题险企》,文中提及这么一段: “另据财新了解,正在修订过程中的《保险法》草案中已新增提出:”若被接管的保险公司资产不足以清偿全部债务,或者依法进行保险业务转让的,经国务院批准,可以对保险合同进行合理变更。“ 就是短短的这么一段话,引起了保险行业内的舆论轰动。 保险行业在现代社会被认为是经济的最后一道支柱,尤其对有14亿人民的中国来说,更是扮演着重要的风险防线角色。因此中国对于保险业的兜底有不少法律的保障,其中最核心的就是涉及到事后退出的机制,出自于《保险法》第92条。 第九十二条 经营有人寿保险业务的保险公司被依法撤销或者被依法宣告破产的,其持有的人寿保险合同及责任准备金,必须转让给其他经营有人寿保险业务的保险公司;不能同其他保险公司达成转让协议的,由国务院保险监督管理机构指定经营有人寿保险业务的保险公司接受转让。转让或者由国务院保险监督管理机构指定接受转让前款规定的人寿保险合同及责任准备金的,应当维护被保险人、受益人的合法权益。 简单来说,就是人寿保险合同及责任准备金必须转让给别的保险公司,若没有保险公司愿意,就由国家金融监管指定保险公司来接手,并维持原先合同给予被保险人、受益人的权益。 在实务当中,国家也确实动用了保险保障基金先后救助过新华人寿、中华联合保险、安邦保险、华夏人寿、天安人寿、恒大人寿,使得持有这些出问题保险公司的保单持有人的权益得到保障。如果我们仔细观察保险保障基金的用途就可以发现,在2023年可能出问题需要救助的保险公司不是一个,而是一批,其中的缘由懂的都懂。 财新的文章也指出目前国内保险行业中,据传保守估计有高达6000亿元的高风险资产。正因为有这种急迫性,所以才会有允许保险公司在资不抵债的时候对保险合同进行合理变更的讨论。当然变更的目的是想要保单持有人承担部分或者全部的损失。如果这个草案成真,这就意味着继2018年《资管新规》出台,银行理财产品的“刚兑”被打破后,中国高收益的保本型理财产品基本绝迹。当然,诚如财新作者在文章中提到,由于保险公司破产具有严重的外部性影响,会使公众对保险业的信任度下降而降低保险需求,并易涉及社会稳定,因此保险产品打破刚兑目前仍在讨论阶段,远没有达到定案。 保险是门好生意,但要防范利差损风险 要理解为什么要在现在的时候,讨论打破保险刚兑的议题,我们先要了解保险公司的盈利模式。保险公司的盈利模式主要有两种,一种是赚”死差“,一种是赚“利差”。保险公司盈利中的”死差”是指保险预期赔付额与实际赔付额之间的差异,而所谓“利差”是指保险产品的预定利率和实际投资回报之间的差值。现代的长期人寿保险公司,利润的大部分是“利差益”,而非“死差益”。也就是说,与我们想象的不同,现代保险公司靠卖“保险”赚的钱只是小部分,大部分赚的是“利差”的钱,这与银行一样经营的是资产负债表的生意。 因为保险多数是长期的合同,客户交第一年保费之后,以后每一年都要交,这就给保险公司提供了源源不断的现金流。这一点是比银行优胜很多的地方,银行并不能强制储户每年都增加新的存款。保险公司从客户缴纳的保费中留存一定比例用于应对可能的理赔或支付金额后,剩余的资金部分可以用来投资,这部分叫做浮存金。浮存金客户很少会用到,因此可以用来做长期投资。巴菲特的伯克希尔哈撒韦公司旗下至少拥有7家保险公司,巴菲特正是利用这些保险公司提供的源源不断的浮存金来做长期投资,才取得传奇的投资业绩。 保险公司盈利模式的优势很多人都知道,但是经营好一家保险公司确是不容易的。当马斯克想在电动车领域之外开拓新业务进入保险行业的时候,巴菲特就警告他,保险是门好生意,但不容易做。这个挑战就在于如何管理好利差。保险公司在制定保险产品的时候,会根据公司对未来资金运用收益率的预测为保单假设每年的收益率,这个被称为预定利率。当保险公司利用浮存金的效率很高,取得的收益高于预定利率,那么保险公司就赚取利差。相反,当保险公司对于保险资金的收益率低于预定利率,那么就会造成亏损。这个预定利率在保险存续期间不能改变,可以理解为保险公司对这些资金的基础成本,但是投资市场是瞬息万变的。如果经济和市场都持续疲弱,收益不及预定利率的话,保险公司的收益就会逐渐被压缩,导致无法覆盖负债成本,于是出现亏损。且由于预定利率是固定的,亏损便会越滚越大,最终蔓延到整个行业。 这就是保险业中的利差损,而大规模的利差损是保险行业最大的风险。1995到1997年期间,不少国内保险公司为了竞争,将发行的保险产品的预定利率定到高达8.8%。由于有国家刚兑的承诺,这对保单持有人当然是好事,但对于保险公司是毁灭性的打击。在这段时间,平安、国寿、太平洋都吃过利差损的苦头——史称“利差损毒丸”。平安集团的马明哲先生曾经吐槽说,平安在利差损上的损失大概是800亿。 在去年7月份,国内监管机构看到了利差损的风险,通过窗口指导,叫停了预定利率在3%以上的保险产品。这也是监管意识到系统性风险所采取的行动。因此,在现在这个时候讨论打破保险产品刚性兑付,试探市场的看法也就不足为奇了。 全球资产配置:提升收益、优化期限匹配 目前国内保险公司是处于两难的境地。如果降低预定利率,给保险投资者更低的回报,那么进入保险行业的资金就会减少。如果维持高的预定利率,而未来经济持续低迷,资本市场表现不好,那么就会咽下利差损的毒丸。如何解决呢?北京大学经济学院风险管理与保险系的陈凯副教授在一篇文章里面提出了他自己的看法。在负债端,保险公司必须设计出一些低预定利率的产品,而重要的是,在资产端必须进一步完善资产配置,不仅是不同种类的资产配置,而且可以拓展到不同国家的资产配置。 这个看法和我不谋而合,就是通过优化全球资产配置来提升资产端的收益率。就国内保险行业而言,要做全球资产配置需要做很多的立法工作,这不是短时间内能够达成的。 香港保险行业的从业人员经常会提到,香港年金类保险的长期收益率可以高达7%,而内地年金类保险的长期收益率只有3%。这并不反映内地保险公司资管团队的能力弱。事实上,很多内地知名保险公司的资管团队成员里面好多都有海外留学的背景,受到过良好的经济学、金融学培训。问题在于国内保险公司的资金很难做全球资产配置,如果能够放开的话,我相信内地保险公司资产的收益率不会比香港差这么多。为什么全球资产配置这么重要呢? 非常直观的看法是,全球资产配置提供了更多的选择,可以选到回报更高的资产。如果资金全部配置在和中国相关的资产上,而恰好这几年中国的资产,无论是楼市,股市,还是债市,亦或者汇市都呈现出熊市状态。那么无论如何操作,收益都不会很高。我们看过往十年全球主要股指的涨跌幅,哪怕我们只有一部分的资产配置在其他市场,都可以提升我们整个投资组合的回报率。另外一个做全球资产配置的重要性是很多人、甚至很多财经博主没有提到过的。那就是可以通过全球资产配置来适配自己的投资期限。举个例子,比如小孩两年之后要去英国读书,我们觉得现在的汇率合适,购买好了英镑,想两年之后给小孩留学用。那这个期限是不能改的,并且我们也希望这笔投资是无风险的。 我在国内银行查到的2年期英镑存款利率是3.125%。 如果我们有境外券商可以买英国的国债,回报率可以提升到4.174%。 而我在英国某个银行看到的英镑2年期的存款利率有4.7%,并且这是受到英国FSCS存款保险的保障。同样的一笔资金,同样属于无风险的投资,如果我们打通了全球资产配置的渠道,那么我们就能够在限定的投资期限内提升我们的回报率。 结论 监管部门允许财新周刊的这篇文章在网络广泛的传播和讨论,其实是起到了一个放风的作用,在试探市场反应的同时也是给投资者的预期降温。 国内保险公司目前的困局,也是在目前经济预期下资产荒的一个体现。国内资产端不是存在高风险,就是收益率非常低。现在国内很多的资金都去买中国10年期的国债,将国债收益率压低到了2.3%。而这个收益率也体现了投资者对中国经济的长期看法。从国内保险行业的局势反观我们个人的理财,我们在力所能及下更需要做好全球资产配置。这不仅能够拓宽我们选择优质资产的来源,也能够提升我们用不同的资产来更好的适配我们的投资期限,提升总体投资组合的回报率和安全性。全球资产配置需要不仅停留在意识层面,更需要付诸实际行动,寻找确实可行的投资渠道并进行操作。 Tags: 保险刚兑, 全球资产配置, 境外资产, 美元理财, 资产配置, 香港保险 Read more articles Previous Post文明古国的货币为什么暴跌40%?对普通人理财有什么启示? 在下一篇文章国际汇款需要知道的SWIFT, BIC, IBAN, ABA, SC, BSB…… 你可能也喜欢 文明古国的货币为什么暴跌40%?对普通人理财有什么启示? 2024年3月21日 国际汇款需要知道的SWIFT, BIC, IBAN, ABA, SC, BSB…… 2024年4月15日 发表回复 取消回复CommentEnter your name or username to comment Enter your email address to comment Enter your website URL (optional) 在此浏览器中保存我的显示名称、邮箱地址和网站地址,以便下次评论时使用。 Δ