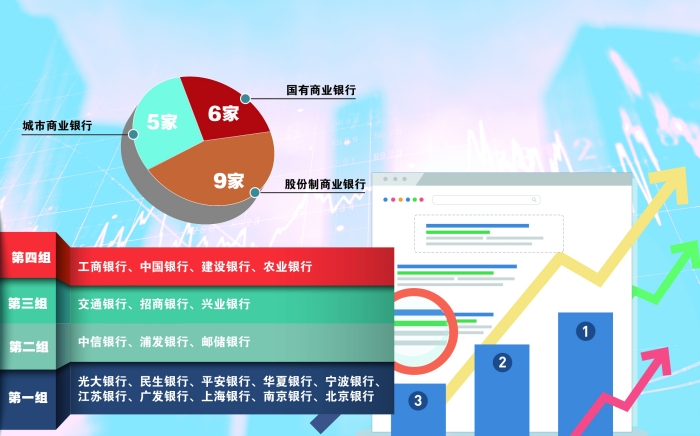

银行降低存量房贷利率,日常理财需要留意什么? Post author:Dr. Aaron Lai Post published:2023年9月28日 Post category:宏观政策 Post comments:0评论 在中国人民银行和金融监管总局于8月31日联合发布的《关于调整优化差别化住房信贷政策的通知》及《关于降低存量首套住房贷款利率有关事项的通知》之后,期盼已久的存量房贷利率调整于9月25日正式实施了。我们来看看具体的执行情况。以建设银行为例,该银行将依据先前公布的规则,对符合调整条件的存量住房贷款进行统一批量调整。具体条件包括:(1)贷款发放时为首套住房贷款;(2)以LPR为定价基准的浮动利率贷款;(3)当前连续拖欠天数不超过90天;(4)当前贷款执行LPR加减点水平符合银行公告的调整要求。 这些信息可在建设银行手机APP的“存量房贷利率调整”小程序中查询。建设银行表示,若上述条件均符合,贷款将于25日由建行统一完成利率调整,新利率当日立即生效。 那么,哪些贷款处于较高利率区间,将在这次政策调整中获益较大呢?一部分是10年至15年期间的房贷,总额约为9万亿,对应的利率在4.63%到7.62%之间。 另一部分是2017年以后,涨价去库存之后对应的贷款。由于房价上涨,贷款金额更大,总额约为19万亿,利率范围是4.55%到5.75%。特别是2017年末至2021年末的购房者,他们因高房价和高利率双重困扰,涉及的家庭估计超过2000万,利率中枢大约在5.4%。 以100万的房贷为例,按5.4%的利率,30年等额本息还款,每月需支付5615元,总还款额为2021510元。 若利率调整为当前5年LPR的4.3%,每月还款将降至4948元,总还款额为1781539元,每月节省667元,总计可省接近24万元的利息。在当前的情况下,由于预期和信心不足,赚钱变得非常困难。因此,如果无法增加收入,削减开支是一个很好的选择。降低存量贷款利率减轻了购房者的负担,对于促进消费肯定起到积极作用。这对于有房贷的家庭来说是一个实实在在的好处。但是没有房贷的家庭是不是就可以忽略呢?我们知道,银行最重要的利润来源是存贷款利差。净利差的减少会对银行的资产负债表产生影响。加上大量的房地产公司坏账和数十万亿的城投债问题,银行业整体情况堪忧。我在《存款特种兵》那期节目里面提到,有一些人为了非常小的利差,将资金存放在一些地方性的小银行,这是非常不明智的。 那么,哪些银行更为稳健呢?根据9月22日中国人民银行和金融监管总局发布的2023年度中国系统重要性银行名单,共有20家银行上榜。我个人建议,将资金存放在名单中的第四组、第三组、第二组这些全国性重要银行中会更安全。在这次房贷利率的调整中,对于那些被高房价和高利率双重压迫的家庭来说,这一政策无疑是一剂“解药”,但这并不意味着问题得到了根本解决。银行业面临的房地产坏账和城投债问题依然有待观察。因此,作为投资者和家庭的CFO,我们不仅要关注政策带来的短期利好,更要警觉于潜在的金融风险。在选择银行的时候,务必以更全面、更长远的视角来审视,以确保资产的安全和增值。“机会总是留给有准备的人。”这句话同样适用于我们在面对金融市场和政策变化时的态度。只有充分准备和了解,才能在变化中找到最适合自己的路径。 Tags: 宏观政策, 房地产, 房贷利率, 投资理财, 银行 Read more articles Previous Post香港政府推出绿色债券,保底息率4.75% 在下一篇文章最近风靡全球的减肥神药对你的投资有影响吗? 你可能也喜欢 港币背后的坚实后盾:香港联系汇率的三层保护机制 2024年6月25日 人民币近期又破“7”,监管当局出手! 2023年6月2日 中国央行购入4000亿特别国债:量化宽松的前奏?还是例行操作? 2024年9月10日 发表回复 取消回复CommentEnter your name or username to comment Enter your email address to comment Enter your website URL (optional) 在此浏览器中保存我的显示名称、邮箱地址和网站地址,以便下次评论时使用。 Δ