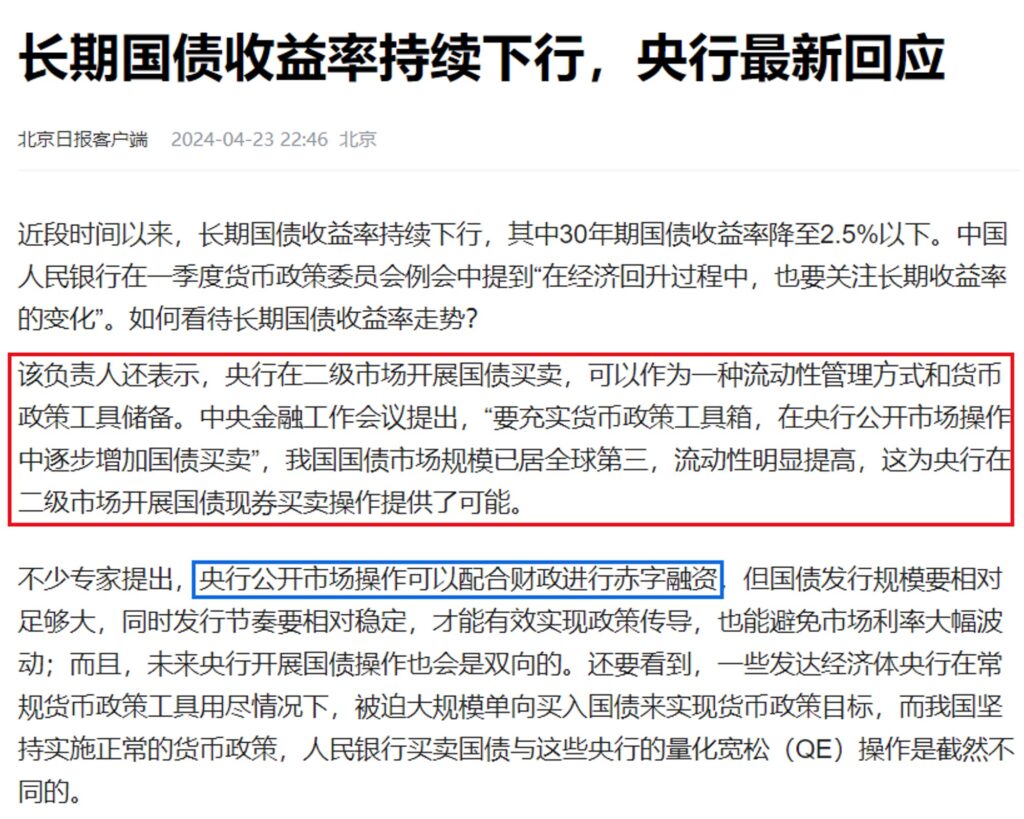

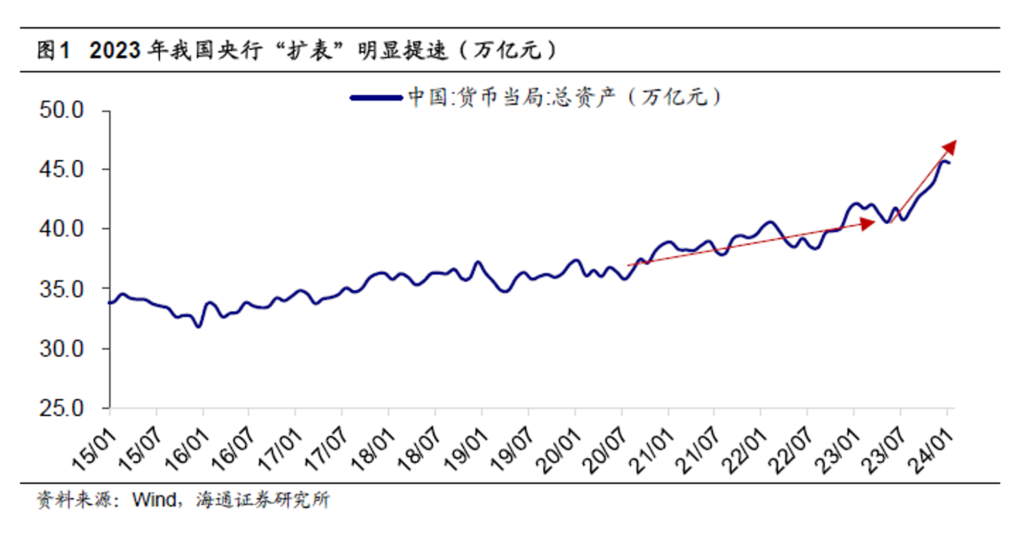

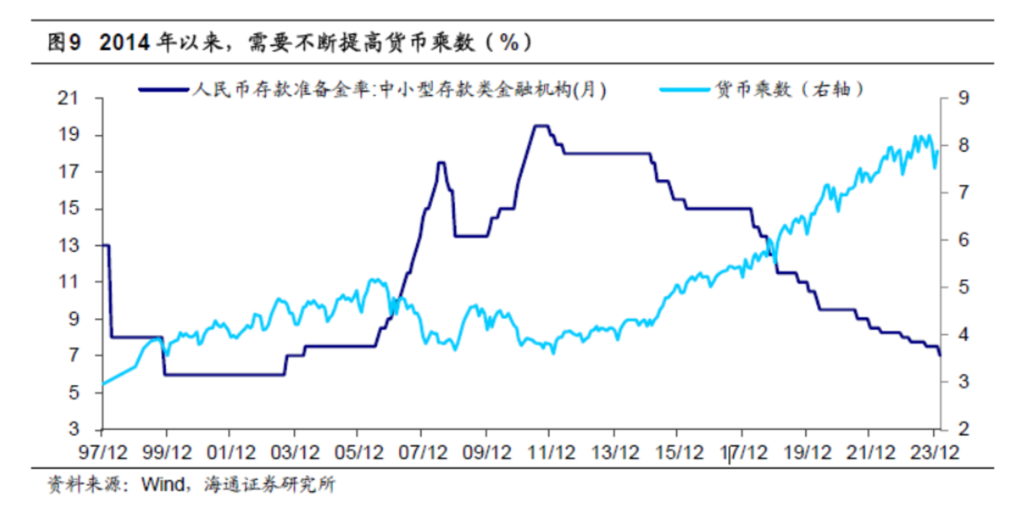

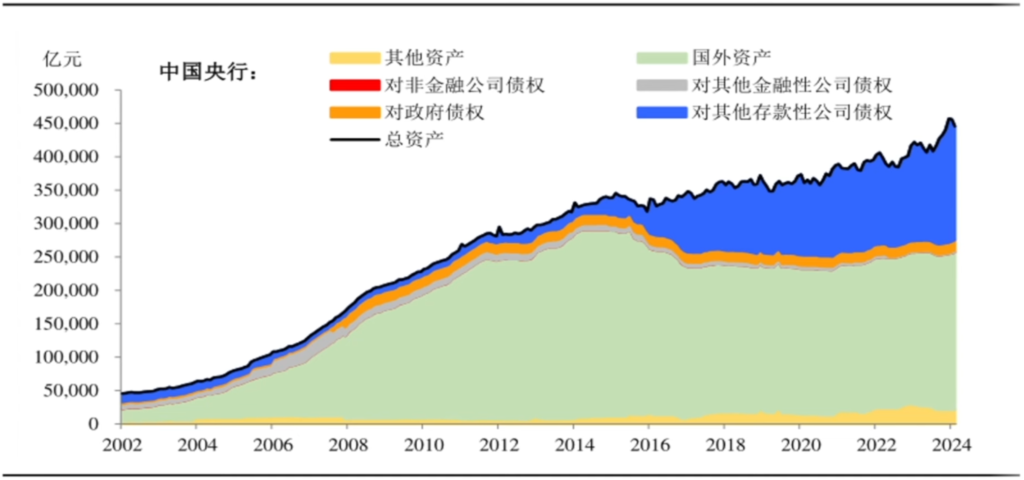

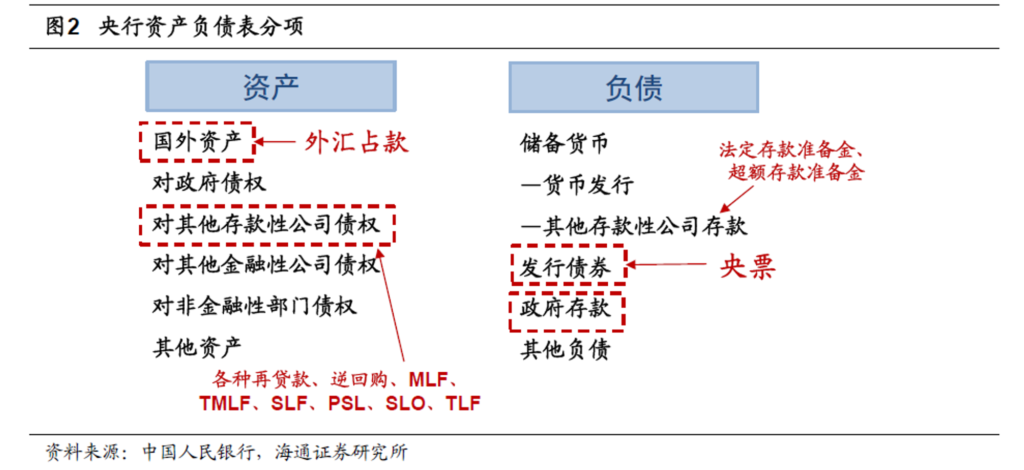

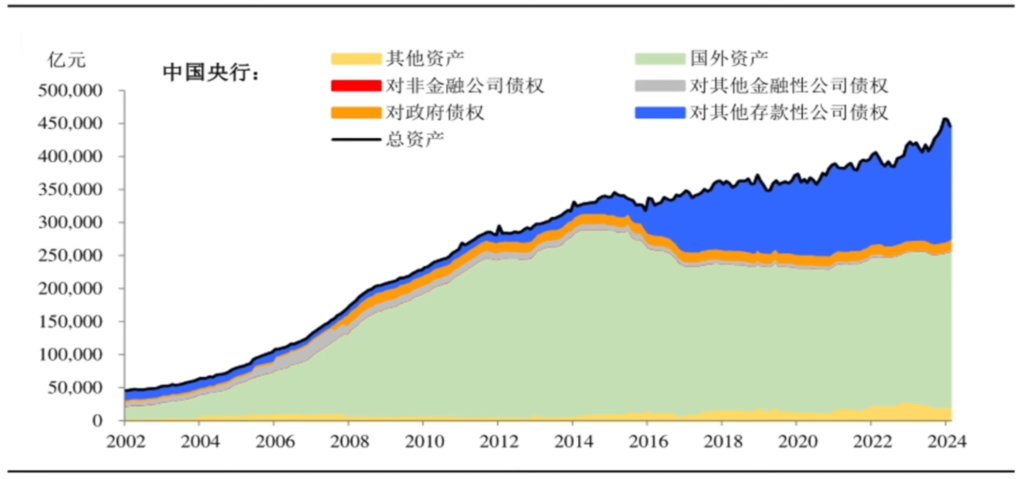

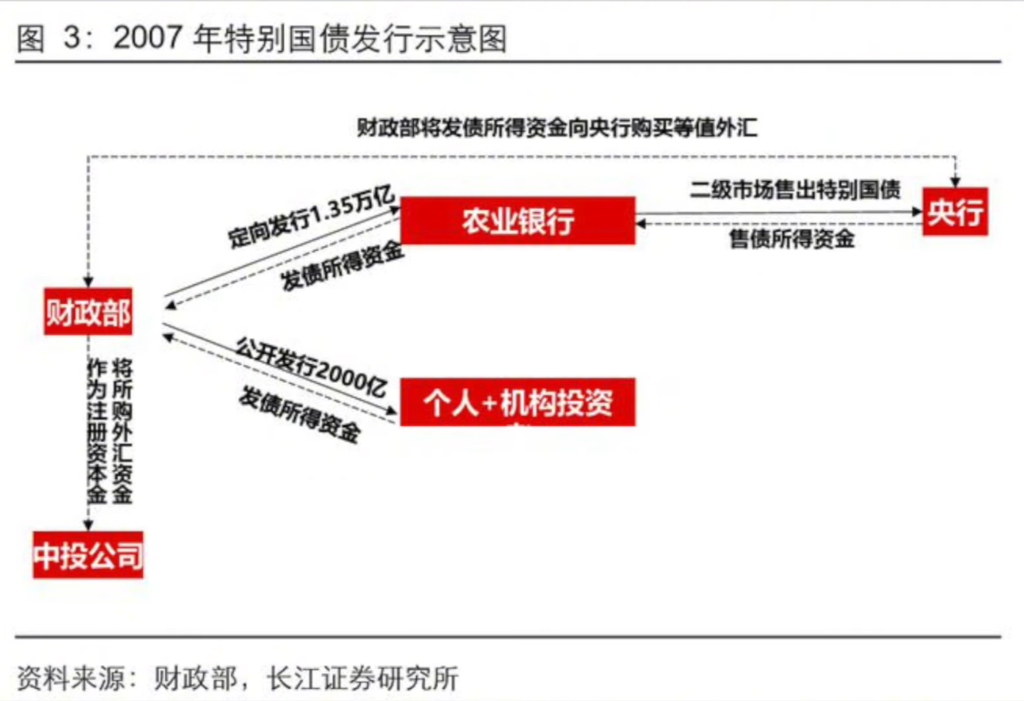

中国版QE要来了?资产价格会普涨吗? Post author:Dr. Aaron Lai Post published:2024年5月8日 Post category:宏观政策 Post comments:0评论 中国经济目前走到非常关键的路口,在这样的背景下,市场对政策支持表现出了极大的期待。此前一直有传言称中国央行可能会下场购买国债,市场预期这种“新货币政策”能够像欧美日的量化宽松政策(QE)一样推升各类资产价格。 4月23日,人民日报发表了署名为“财政部党组理论学习中心组”的文章,文章提到:完善基础货币投放和货币供应调控机制,支持在央行公开市场操作中逐步增加国债买卖,充实货币政策工具箱。这可以算是官方正式肯定了央行下场买国债这件事情。 而在同日,央行主管的《金融时报》采访了央行有关负责人,也证实了央行可以在二级市场开展国债现券买卖,并把它作为一种流动性管理方式和货币政策工具。那么央行这种操作,会不会像欧美日央行的量化宽松政策一样,给经济大放水,普遍推高资产的价格呢? 中国央行“扩表”明显提速 自去年7月份以来,中国央行一直在竭力推行信贷宽松的政策,然而经济和资本市场都没有得到明显改善。信贷市场一直处于低迷状态,而存款规模却不断增加,整体经济需求疲软,因此压力重重。 2023年,中国央行扩大资产负债表(扩表)明显提速。2023年7月时,央行总资产约为40.8万亿元,而到2023年末,央行的总资产就提升到了45.7万亿元,也就是2023年下半年央行扩表接近5万亿。去年下半年央行扩表明显提速,原因在于中国在信用货币创造过程中触碰到了货币乘数的极限。 自2014年以来,中国央行通过逐步扩大资产负债表和持续降低存款准备金率的方式来增加社会上的货币供应。我们知道,持续降低存款准备金率将导致货币乘数不断增加。目前的货币乘数已经提升至约8倍,这意味着金融系统可能存在过度杠杆化和债务风险积累的情况,从而影响金融稳定性。目前,中国整体经济面临需求疲软和地方债务违约风险不断上升的挑战。为推动经济增长,必须进一步增加信用货币的投放。考虑到之前的降息和降准政策未能如期发挥作用,必须引入新的政策工具。这些新措施的目标是确保宽松货币政策的有效性,同时又要避免货币空转。在这一背景下,通过央行扩大资产负债表,增加基础货币供应量,成为了一种自然的选择。 人民币的“锚” 那么中国央行怎么扩表呢?随着中国加入WTO,商品出口不断增长,进而推动了我们的经常项目贸易顺差持续扩大。中国的出口企业因此获得了大量美元、欧元等外币收益。然而这些外币无法在中国境内流通,需要进行外汇兑换变成人民币。因此,中国央行在购入外币的同时会投放相应数量的人民币基础货币到市场中。这些购入的外币构成了中国的外汇储备,同时也是央行资产负债表中“国外资产”的主要组成部分。 自2001年中国加入WTO以来,外汇占款规模大幅增长,成为扩表的主要推动力。2014年,外汇占款规模达到27万亿元,创下历史新高,占据了基础货币总量超过90%的份额。在此期间,人民币的投放以美元、欧元等外汇为锚定,由于外汇属于硬通货,因此人民币汇率始终保持坚挺,甚至受到其他国家的压力,要求人民币汇率升值。自2014年以来,由于全球需求疲软、中国经济结构调整、地缘政治冲突以及人民币汇率升值等多重因素共同作用,中国的贸易顺差大幅缩减。如果严格锚定外汇的话,中国的信用货币供应也将出现大规模的收缩。自布雷顿森林体系解体以来,各国央行都清楚地意识到,信用货币只能扩张而不能收缩,否则将引发整个社会的紧缩灾难。 外汇占款形式投放的基础货币在2014年见顶回落,为了扩张基础货币,中国央行使用了新型货币政策工具来补充基础货币“缺口”,包括传统的公开市场操作、还有新创设的SLF(常设借贷便利)、MLF(中期借贷便利)、PSL(补充抵押贷款)等。这些在央行的资产负债表中被列为“对其他存款性公司债权”。“对其他存款性公司债权”,主要就是商业银行和政策性银行质押给央行的资产。正是在央行不断扩大的公开市场操作中,外汇占比逐渐下降,而“对其他存款性公司债权”则不断飙升,目前已经达到了18.6万亿元,在整个央行45.7万亿元资产规模当中占比高达40%。在这个阶段,人民币的增发就由随着外汇增长而增长的被动模式,发展到由央行通过公开市场操作来主动增发的模式。 为什么要增加购买国债的操作 如果我们仔细观察央行资产负债表的变化,就可以看到,在总资产里面是保留有一个“对政府债券”的科目。这个科目讲白了就是国债。 2007年“对政府债券”规模有一个暴涨,从2006年底的不到3000亿元,暴涨到了2007年底的1.6万亿,这是因为我们的“银行市场化改革”需要成本,当时3万亿元的银行坏账,其中有大约一半,最后是国家来承担。而国家承担的方式,就是发行特别国债,然后,让商业银行认购,然后再转手质押给央行,这就是这部分国债的来历——这部分国债也一直没有被偿还,截止2024年3月底,还有1.5万亿元挂在央行的资产负债表。 有些自媒体提到央行现在宣布在公开市场操作中逐步增加国债买卖,就是人民币在换锚,从锚定美元,转换成锚定中国债券。这种说法不准确,一来央行从2014年开始就加大了在公开市场的操作,二来央行早在2007年就已经开始在公开市场购买过国债了。那么,为什么在目前的情况下,除了要通过“对其他存款性公司债权“来扩表,还要增加“对政府债券”来扩表呢?通过“对其他存款性公司债权“来扩表,货币的投放大部分还是进入了商业银行和政策性银行,在目前消费信心低迷的情况下,这种形式的货币投放对推动经济的作用有限,容易造成货币空转。而通过购买国债的方法,对财政的支持力度将更强,更集中。可以更好的将货币投放到实体经济中。 结语 信用货币自诞生之日起,就要求不断的扩张来实现推动经济的持续增长。自2001年中国加入WTO开始,中国基础货币的投放就经历了由“外汇占款”推动,到通过货币政策操作工具来弥补货币投放缺口。而在当前消费信心低迷,地发债务风险加剧的情形下,单纯通过增加“对其他存款性公司债权“来投放基础货币,容易造成资金空转。因此,通过购买国债充实资产负债表就成了一个吸引的选项。然而,一旦央行直接在公开市场购买国债,就很容易走上“财政赤字货币化”的路子。口子一开,很难保证以后财政当局不会沉溺于直接向央行借钱。“财政赤字货币化”将损害政府信用并最终导致通货膨胀失去控制。因此,央行负责人在接受《金融时报》采访的时候就说“一些发达经济体央行在常规货币政策工具用尽情况下,被迫大规模单向买入国债来实现货币政策目标,而我国坚持实施正常的货币政策,人民银行买卖国债与这些央行的量化宽松操作是截然不同的。”从官方的回应中,我们可以推测,预想着央行在公开市场购买国债就等同于欧美日央行的量化宽松是不现实的。中国过往人民币的投放是用外汇占款来背书的,人民币的汇率在国际市场的信用就比较强。一旦我们急剧增加国债在基础货币中的占比,那么这将对稳定汇率是非常不利的。因此央行现在会在货币政策工具中会增加买卖国债这一选项,但绝不会把这一选项和量化宽松政策划等号。 Tags: QE, 中国人民币银行, 央行, 宏观政策, 宏观经济, 货币乘数, 资产配置, 赤字货币化, 量化宽松 Read more articles Previous Post加密货币与法币资金流转的入门教程 在下一篇文章香港可扣税年金:如何才能真正享受税务优惠? 你可能也喜欢 港币背后的坚实后盾:香港联系汇率的三层保护机制 2024年6月25日 银行降低存量房贷利率,日常理财需要留意什么? 2023年9月28日 美国对香港实施新一轮制裁?港币会和美元脱钩吗? 2023年12月15日 发表回复 取消回复CommentEnter your name or username to comment Enter your email address to comment Enter your website URL (optional) 在此浏览器中保存我的显示名称、邮箱地址和网站地址,以便下次评论时使用。 Δ