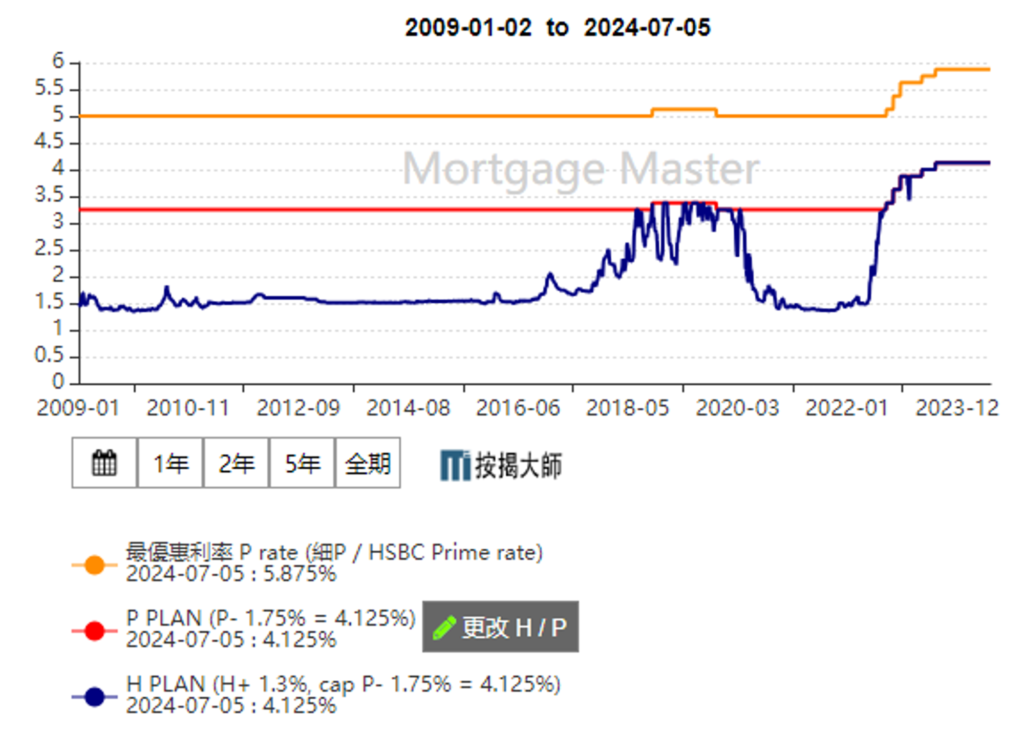

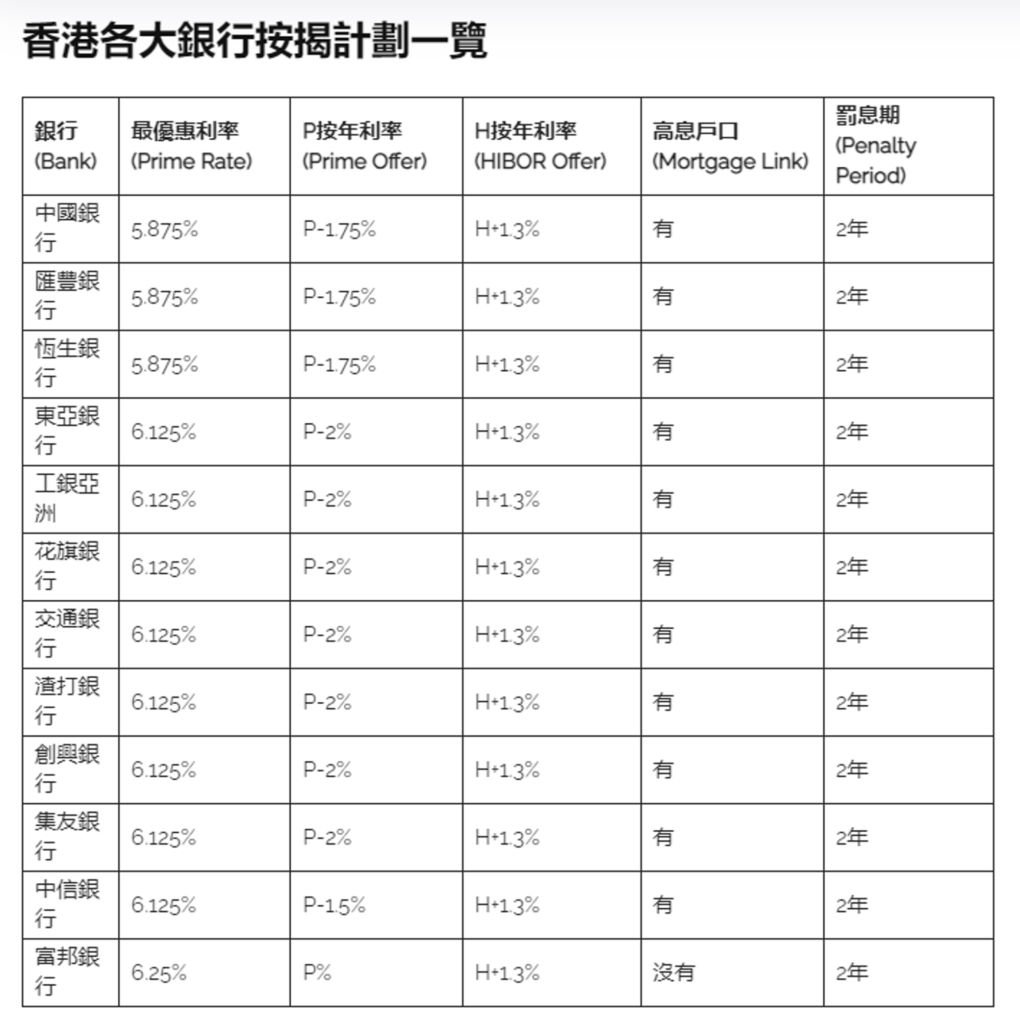

买 vs. 租:高利率时代下的香港楼市生存指南 Post author:Dr. Aaron Lai Post published:2024年7月8日 Post category:香港房地产 Post comments:0评论 近期,有许多年轻读者关心在当前高利率环境下,香港是买楼便宜还是租楼便宜。这一问题尤为重要,因为媒体不断报道租金持续上升,而楼价却持续下跌,给市场带来了不小的困惑。尤其是在全球经济形势波动加剧的背景下,利率水平高企,货币政策不断调整,如何在这种环境下做出最佳的住房选择,成为大家普遍关注的焦点。 买楼费用 vs. 租楼费用 在香港,买楼和租楼各自涉及不同的费用。买楼时,购房者需支付首期,通常占房价的20%到30%。购买房产时通常需要通过地产代理完成交易,因此还要支付代理佣金,通常为房价的1%。另外,购房者还需支付律师费,以处理购房过程中的法律文件。此外,还需支付印花税,这是按房价比例计算的一笔税费。香港政府在2024年对楼市进行了全面撤辣。特区政府财政司司长陈茂波在2024年2月28日发表的《财政预算案》中宣布,自即日起撤销所有住宅物业需求管理措施,包括额外印花税、买家印花税和新住宅印花税。这一政策的实施立即引发了市场的热烈反应,成交量显著上升,吸引了大量内地投资者。尽管如此,印花税在购买成本中仍然是一笔不小的开销。相比之下,租楼的费用相对简单。租客通常需支付相当于两个月租金的押金作为保证金。此外,租赁房产时通常也需要通过地产代理,因此需支付相当于半个月租金的代理佣金。 香港按揭利率 在香港,按揭贷款主要有两种类型:H按和P按。要理解这两种按揭的区别,首先要了解它们的基础。 H按(HIBOR按揭):HIBOR,即香港银行同业拆息利率,是香港银行间借贷的利率。这种利率会随着市场条件而变化。H按是指按揭贷款的利率与HIBOR挂钩。这意味着,当HIBOR上升或下降时,按揭贷款的利率也会随之调整。为了保护借款人,这种贷款通常设有一个封顶利率,即利率上限,防止利率过高。H按的优势在于其灵活性和潜在的低成本。当市场利率处于低位时,H按可以让借款人享受到较低的利息支出。然而,这种灵活性也意味着更高的风险,因为利率的波动可能导致月供额度的不确定性。 P按(最优惠利率按揭): 最优惠利率(P)是银行提供给最优质客户的贷款利率。P按是指按揭贷款的利率以最优惠利率为基础,通常会减去一个固定的比例。P按的优势在于其稳定性。相对于H按,P按的利率变动通常较为缓慢,这让借款人可以更好地规划长期财务。然而,这种稳定性可能意味着在市场利率下降时,P按的借款人可能无法立即受益。 买楼便宜?租楼便宜? 通过计算,我们可以更清楚地了解买楼和租楼的费用差异。当然,作为价值投资人,我们计算的方法和逻辑会与一般地产代理和媒体不一样。 我们以维景湾畔二期一个498平方英尺的单位在2024年7月3日以716.8万港币成交为例。假设购房者以70%承做按揭,分30年清还,利率为P-1.75%(即4.125%)。购房者需缴付的现金费用如下: 首期:2,150,400港币印花税:215,040港币代理佣金:71,680港币律师费:10,000港币总计:2,447,120港币此外,每月还款24,318港币,其中7,070港币为本金,17,248港币为利息。另加每月管理费约1,400港币及差饷平均约每月800港币,月现金流出总计约26,518港币。 若选择租用同一单位,租金每月19,000港币,同时需支付两个月押金38,000港币及代理佣金9,500港币。一般地产代理及媒体会以26,518港币对19,000港币做比较,认为租比买更划算。但从金融投资的角度,必须扣除供楼时归还的本金部分,因为这部分不属于个人开支。买楼每月真正开支是19,448港币,与租楼成本19,000港币差不多。然而,这个计算还没有完毕,因为还没有反映个人资本开支的机会成本。租客不需要支付大量现款,可保留约240万港币在手。如果租客将这笔钱投资在美国国债,目前6个月至30年国债的年化收益率在4.536%-5.321%,月息约为9,072-10,642港币,平均每月9,857港币。因此租客实际净开支每月为9,143港币。 6个月美国国债收益率 30年美国国债收益率 这个表格是买楼与租楼费用的详细对比: 从表中可以看到,买楼每月实际开支为19,448港币,而租楼则为9,143港币,每月租楼比买楼少支出10,305港币,一年可节省123,660港币!根据以上计算,关键在于利率。如果锁定美国债券息率,香港按揭率需由4.125%下调至1.775%,减幅需要达到2.35%,利息和相关管理费、差饷开支才会低于租金开支水平,即美国恢复大量量化宽松的水平。当然,我们不能仅仅从短期的现金流出角度来判断买楼和租楼哪个更划算。买楼虽然前期投入大、每月开支高,但长远来看,房产增值潜力和资产积累效应不容忽视。随着时间推移,房贷本金逐渐减少,而房产价值可能升值,这种”被动储蓄”和”财富积累”的效果是租楼所不具备的。另一方面,租楼虽然每月开支较低,但长期来看可能面临租金上涨的压力,且无法享受到房产增值带来的收益。不过,租楼的灵活性更高,适合工作地点可能变动或者对未来规划尚不确定的年轻人。 结语 作为年轻人,进入AI时代,我们必须认识到许多传统文职工作都将受到威胁。根据市场分析,未来五年内,超过60%的文职及客服岗位将被自动化技术取代。这意味着,如果没有充裕的资本储备,买楼会耗尽流动性,还要背负巨额债务,影响存款能力和应对突发情况的能力。此外,AI技术的迅猛发展也使得就业市场变得更加不确定。我们父母那一代人所经历的行业更替速度较慢,但在今天,许多职业面临着被替代的风险。因此,在考虑买楼之前,年轻人应更加关注提升自己的技能和竞争力,以应对未来可能的职业变迁。然而,如果确定自己的行业不会被AI威胁,并且当前现金流非常充裕,拥有自己的房屋当然是一个令人向往的目标。正如李嘉诚所说:”只要自己真的负担得起,楼依然是可以买来自住的。”总的来说,在当前高利率环境下,租楼在短期内确实比买楼更具有经济优势。但从长远来看,买楼仍然是积累个人财富的重要途径之一。年轻人在做出选择时,需要平衡短期利益和长期发展,综合考虑个人财务状况、职业前景和生活规划。无论选择买楼还是租楼,最重要的是做出一个符合自己实际情况和未来发展的明智决策。 Tags: 个人财务规划, 买楼, 租楼, 资产配置, 香港买楼, 香港房地产, 香港租楼, 高利率 Read more articles Previous Post港币背后的坚实后盾:香港联系汇率的三层保护机制 在下一篇文章中国央行为何要推高长期国债收益率? 发表回复 取消回复CommentEnter your name or username to comment Enter your email address to comment Enter your website URL (optional) 在此浏览器中保存我的显示名称、邮箱地址和网站地址,以便下次评论时使用。 Δ