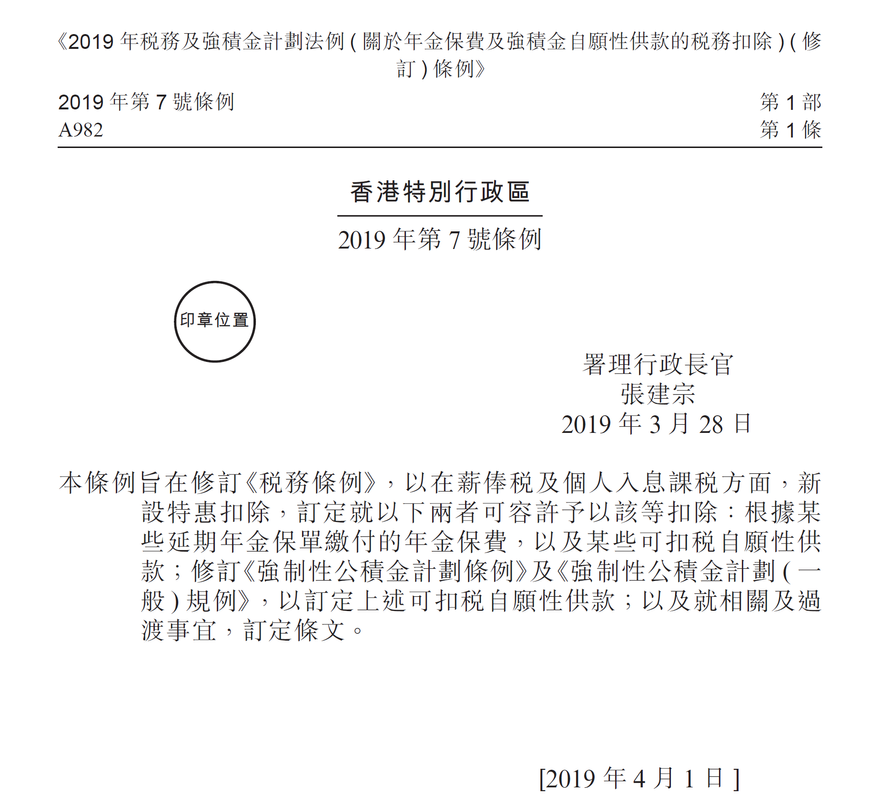

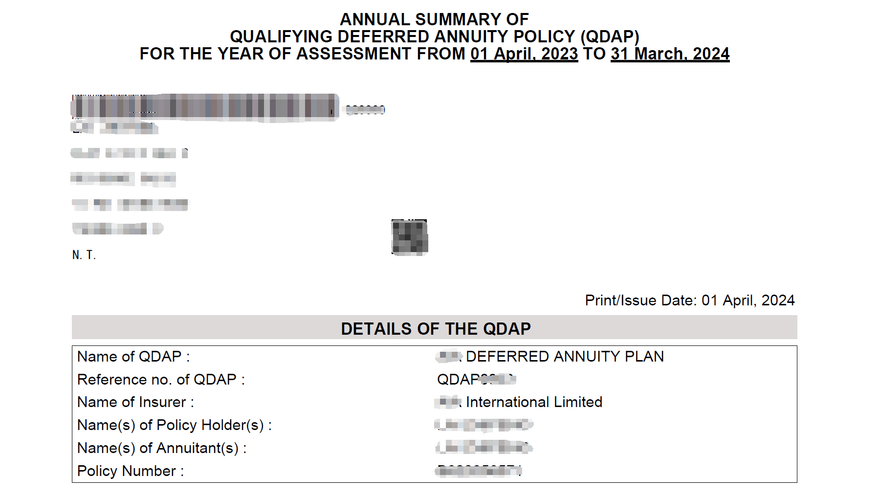

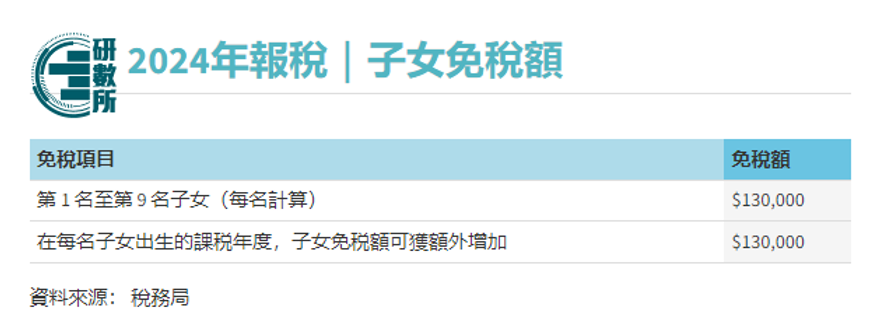

香港可扣税年金:如何才能真正享受税务优惠? Post author:Dr. Aaron Lai Post published:2024年5月16日 Post category:香港保险 Post comments:0评论 香港税务局于5月2日向全港纳税人发出244万份2023/24年度个人报税表,一般市民需于6月3日或之前提交,经营独资业务人士可于8月2日或之前提交,网上填写限期会延长一个月。由于税务局寄给纳税人的税单是装在一个醒目的绿色信封里面,而收到报税表格就意味着纳税人要准备交税,钱包要准备缩水。因此,每年收到这些“绿色炸弹”的时候,如何有效规划税务就成了全城的一个热议话题。 在香港,随着人口老龄化问题的日益严峻,退休规划已成为许多市民关注的焦点。为了鼓励市民提早准备退休生活,香港特区政府推出了多项税务优惠措施,其中包括可扣税年金产品。一些财务顾问在销售可扣税年金产品时声称可以有效减少纳税,可能存在误导消费者的情况。许多市民对于如何真正享受这些税务优惠仍然感到困惑。今天我将深入探讨香港的可扣税年金系统,探讨适合购买可扣税年金的收入水平,并评估这些产品是否适合在香港经营业务的企业主或股东。 什么是可扣税年金? 可扣税年金,即税务优惠的退休年金计划,是香港政府为鼓励市民准备退休而设立的一项措施。香港的可扣税年金制度是根据立法会在2019年3月份通过的《2019年税务及强积金计划法例(关于年金保费及强积金自愿性供款的税务扣除)(修订)条例》,并于当年的3月29日刊宪成为法律。 这项修订条例规定了两种类型的年金计划可以在薪俸税和个人入息课税下获得税务扣除,即「合资格延期年金计划」及「可扣税强积金自愿性供款计划」。这两种年金计划由专业的保险公司和金融机构提供,通过投资于指定的年金计划,纳税人不仅可以获取稳定的退休收入,还可以在当下享受税务扣减的优惠。 如何享受可扣税年金的税务优惠 要想有效利用可扣税年金的税务优惠,纳税人需要了解以下几个关键点:1. 选择合适的年金产品首先,纳税人需要选择一个合资格的年金计划。在香港,只有被税务局认可的年金计划才能享受税收优惠。因此,纳税人在选择年金计划时,应仔细了解其是否符合条件。 一般来说,合资格的年金计划会明确标注“QDAP”或“Tax Dedutible”字眼,以便投资者识别。2. 了解年度投资上限其次,纳税人在缴纳年金费用时,应确保金额不超过规定的扣除限额。根据香港税务条例,每个课税年度内,个人对于可扣税年金的投资额有一定的上限。2023年度的数据显示,可就年金费用申请最高达60,000港币的扣除。如果超出这一额度,超出部分的费用将无法享受税收优惠。因此,纳税人在缴纳年金费用时,应合理安排资金,确保费用金额在扣除限额之内。3. 及时申报税务优惠在填写税务申报表时,纳税人需要明确指出已投资于可扣税年金,并准确填写投资金额。确保所有信息准确无误是享受税务优惠的关键。 在提交报税表格的时候,纳税人无需提交证明文件,但需要保留为期6年的证明文件以备税务局查核,由有关课税年度完结起计算。这些证明文件包括:保险公司发出的延期年金保单年度摘要或保费支付记录强积金受托人发出的可扣税自愿性供款摘要 什么样收入水平的人群适合可扣税年金 那是不是所有的纳税人投保可扣税年金都能起到减少纳税的效果呢?答案是否定的。在香港,“应缴税款”是以纳税人的应课税入息实额按累进税率计算;或以入息净额(未扣除免税额)按标准税率计算,两者取较低税款额征收。应缴税款可进一步扣除税款宽减,但不超过宽减上限。 2023/24课税年度,香港的基本免税额是13.2万港币,已婚人士免税额是26.4万港币,养育子女的免税额是13万港币。另外,在本课税年度,特区政府推出了一次性宽减百分百利得税、薪俸税及个人入息课税,每宗个案上限为3,000港币。如果纳税人所需缴纳的税款不超过3,000港币,则等同“无需纳税”。根据以上的免税额和税务宽减上限,在本课税年度,一个单身人士,年收入少于21.5万港币则“无需纳税”;一个已婚人士,养育一个在本课税年度出生的子女,年收入少于60.5万港币则“无需纳税”。如果“无需纳税”的话,那么投保可扣税年金也就起不到减少纳税的作用了。当然,每个纳税人的家庭不同,具体需要纳税的金额可以请专业的财务顾问帮忙计算。上述单身人士、以及已婚人士的例子可以作为参考。 利得税和个人入息课税的选择 如果纳税人是在香港经营业务的企业主或股东,在通常的情况下需要按照标准税率缴纳利得税。然而,企业主或股东可以选择用个人入息课税。个人入息课税并非征税项目,而是为缴付利得税的人士提供的一项税务宽减。 申请个人入息课税的好处是,可以将纳税人的所有应评税入息合并计算,然后从总入息中扣除各种免税额和扣税项目,例如:供养父母的长者住宿照顧费用、居所贷款利息、强制性公积金供款、认可慈善捐款、可扣税年金、营业支出等。计算利得税的时候,是用应评税利润乘以标准税率,没有达到本课税年度税款宽减上限的,可以“无需纳税”,如果超出税款宽减上限则可以减去税款宽减的上限。在通常的情况下,纳税人如果不选择个人入息课税,那么税务局会按照利得税评税。如果纳税人申请个人入息课税,税务局会同时计算利得税和个人入息课税,然后取较低税款额征收。因此,除非纳税人能够非常确信利得税会低于个人入息课税,通常都会申请个人入息课税。但是要留意,通过利得税评税,是不能使用可扣税年金的。因此,如果利得税更低的话,纳税人投保可扣税年金就可能起不到减少纳税的作用。由于情况比较复杂,有需要的企业主或者股东,可以咨询专业的财务顾问。 结语 总的来说,香港可扣税年金为纳税人提供了一种有效的退休规划工具。通过合理利用税收优惠政策,纳税人可以降低税务成本并增加退休收入。然而,纳税人在参与可扣税年金计划时,应充分了解其运作机制和税收优惠政策,以确保能够真正享受到其带来的好处。通过理解和利用这些政策,纳税人可以在确保未来财务安全的同时,优化当前的税务负担。记住,早规划、早受益,退休生活的安稳与否,取决于现在的选择和决策。 Tags: 税务优惠, 财务规划, 退休规划, 香港税务 Read more articles Previous Post中国版QE要来了?资产价格会普涨吗? 在下一篇文章超长期特别国债,“特别”在哪里? 你可能也喜欢 收息资产大解密(五):分红保险——保障与收益共存的理财机制 2023年11月23日 香港保险扫盲篇 2024年9月2日 “存款特种兵”现象揭秘:跨境存款背后的金融智慧 2023年8月24日 发表回复 取消回复CommentEnter your name or username to comment Enter your email address to comment Enter your website URL (optional) 在此浏览器中保存我的显示名称、邮箱地址和网站地址,以便下次评论时使用。 Δ