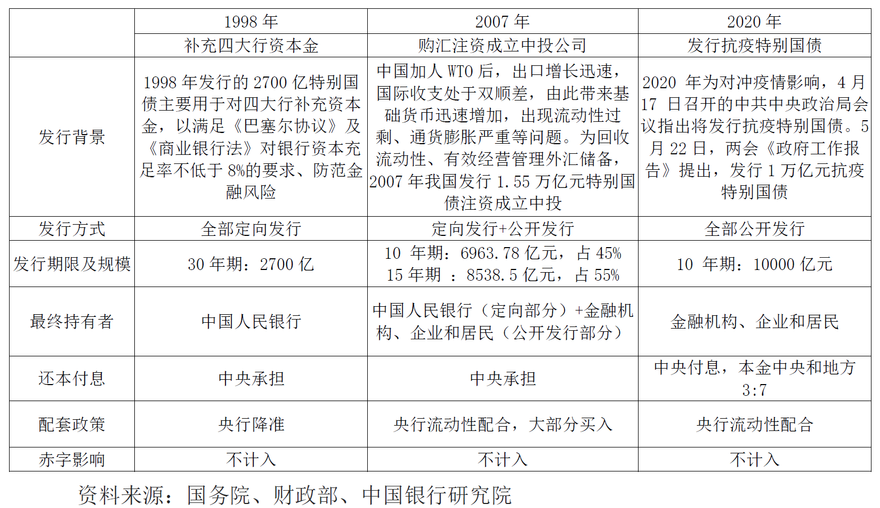

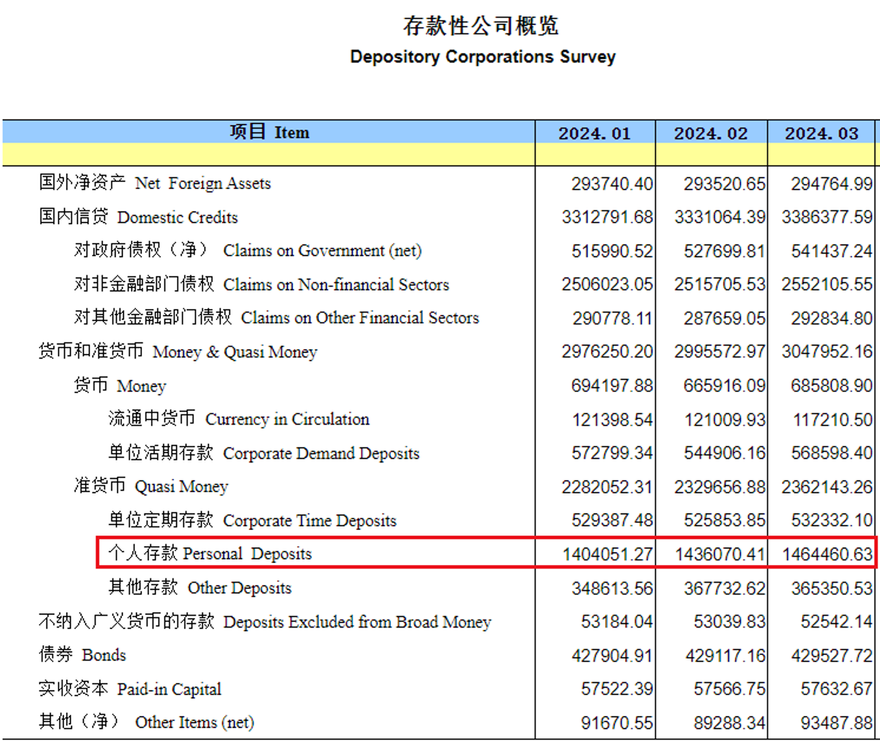

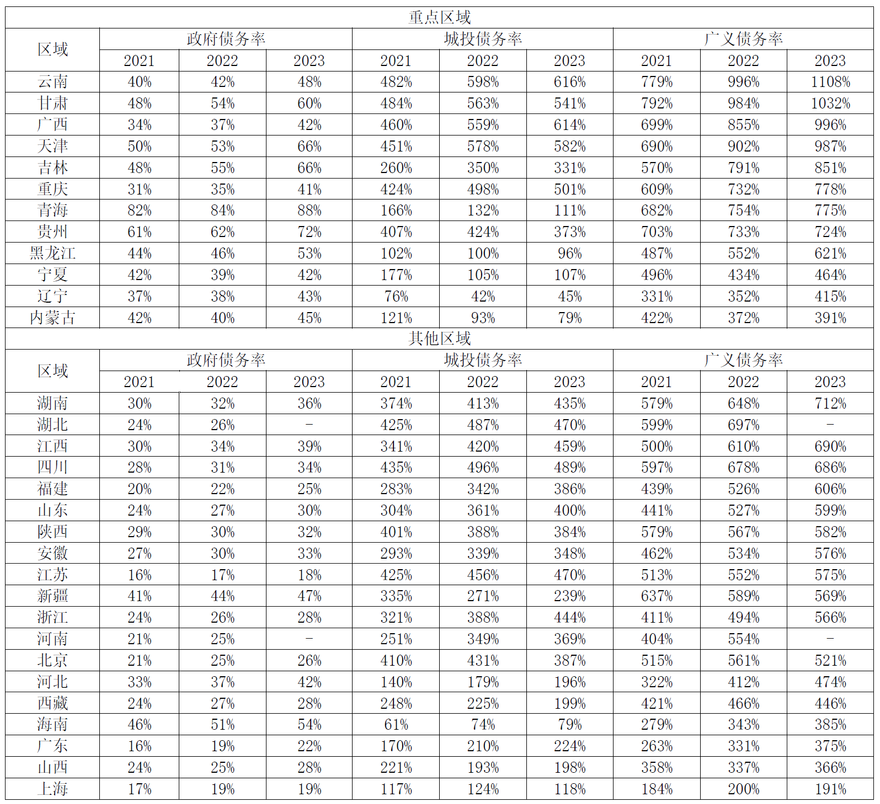

超长期特别国债,“特别”在哪里? Post author:Dr. Aaron Lai Post published:2024年5月25日 Post category:宏观政策 Post comments:0评论 3月5日,总理在第十四届全国人大二次会议上做了《政府工作报告》提出了2024年经济社会发展预期目标、总体要求和政策取向。《报告》提出将连续几年发行超长期特别国债,今年先发行1万亿元。5月14日,财政部根据《报告》的要求公布了超长期特别国债的发行安排,成为了最近财经界热议的话题。 那么,超长期特别国债究竟“特别”在哪里? 什么是超长期特别国债 各路自媒体对于超长期特别国债的解读在于三个关键词:超长期、特别、国债。超长期,指的是期限**。**在债券市场上,一般认为发行期限在10年以上的利率债为“超长期债券”。和普通国债相比,超长期债券能够缓解中短期偿债压力,以时间换空间。特别,说的是资金用途**。**它是为特定目标发行的、具有明确用途的国债,资金需要专款专用。根据今年的《政府工作报告》,这次所提到的超长期特别国债是为了系统解决强国建设、民族复兴进程中一些重大项目建设的资金问题,专项用于国家重大战略实施和重点领域安全能力建设。国债,是国家为了筹集财政资金而发行的一种政府债券,具有最高的信用度,被公认为是最安全的投资工具。这些理解都没错,但是我们还是没有读出“特别”的内涵。 特别国债发行历史 特别国债发行往往是非常之举,具有特殊的背景和用途。历史上中国一共发行了5次特别国债,其中三次是首发,两次是续发(续到期的特别国债)。 1998年,中国第一次发行特别国债,用于补充四大行资本金。由于过去长期以来存在的计划经济体制,银行在放贷过程中往往受到政府指导和干预,而不良资产问题也逐渐积累和暴露出来。为了剥离这些不良资产,当时发行了2700亿特别国债用于对四大行补充资本金,以满足《巴塞尔协议》及《商业银行法》对银行资本充足率不低于8%的要求、防范金融风险。2007年,中国第二次新发特别国债,用于购汇注资成立中投公司。中国加人WTO以后,出口增长迅速,国际收支处于双顺差,由此带来基础货币迅速增加,出现流动性过剩、通货膨胀严重等问题。为了回收流动性、有效经营管理外汇储备,2007年中国发行1.55万亿元特别国债注资成立中投。2020年,中国第三次新发特别国债,用于对冲疫情影响。当时为应对新冠肺炎疫情冲击,中央发行一万亿抗疫特别国债。抗疫特别国债直达地方,主要用于公共卫生等基础设施建设和抗疫相关支出以及补充地方财政。 这次的特殊背景 那这次发行特别国债的特殊背景又是什么呢?在复杂外部环境以及三年疫情冲击下,迄今为止,无论是企业还是家庭的资产负债表均处于修复过程中,对未来的预期与信心仍较低迷,主动加杠杆投资与消费的动力不强。在此背景下,扩张性货币政策的效果不佳,必须依靠扩张性财政政策来主动创造需求。三年疫情和百年未有之大变局改变了预期,居民对加杠杆非常慎重,越来越热衷于存钱。到今年3月末,全国银行体系里的个人存款达到了146.4万亿元。 如果从2023年1月算起,过往5个季度里个人存款增长了20万亿。这140多万亿“老百姓手里的钱”在银行里躺平,拒绝消费、投资,成为经济复苏最大的障碍之一。而反映当前经济面临有效需求不足、社会预期偏弱等问题的另外一个直观数据就是M1-M2“剪刀差”的扩大。 M1由流通中的货币(M0)以及单位活期存款构成;M2是在M1的基础上加上准货币,准货币包括单位定期存款、居民存款和非银存款等。2024年4月,M2货币余额达到301.2万亿元,同比增长7.2%;M1货币余额为66万亿元,同比增长-1.4%。M1-M2剪刀差为-8.6%,在过往5年,这个差额仅次于疫情刚开始时的2020年1月份。M1-M2“剪刀差”的扩大表明市场对经济悲观,实体经济中的投资机会减少,存款定期化,死钱增多,经济活力较弱,更多的钱流入金融投资市场。在这样的背景下,企业和居民部门加杠杆、扩需求的意愿和能力均存在不足,需要通过政府部门加杠杆来推动内需回升。平心而论,中国政府债务负担在全球范围内并不算太高。根据IMF的估算,中国全口径政府债务占GDP的比率约在100%-110%左右,显著低于日本与美国。但中国政府债务的问题在于结构不合理。如果包含地方政府隐性债务的话,那么在中国政府债务中,成本高、期限短的地方政府债务占到五分之四。 2023年各省区市债务情况 更重要的是,当前部分地方政府债务压力非常大,进一步加杠杆的空间较小。例如,2023年云南省的广义债务率达到了1108%,而经济优等生广东省的广义债务率也达到了375%。从家庭部门、企业部门再到地方政府的加杠杆都遇到瓶颈,甚至有去杠杆的压力。如果没有主体来加杠杆,整个经济去杠杆的压力会变得非常大,就会造成所谓的“资产负债表衰退”。只有通过发债,扩张资产负债表,扩大有效需求,才能走出这种恶性循环。 “特别”之处 中国中央政府整体负债率为21%左右,处于国际较低水平。因此,采取中央政府加杠杆的方式来拉动经济增长是较好的政策选择。超长期特别国债的主要目的是对冲经济下行压力,本质上是新一轮政府加杠杆周期的一个发力点。之前中国经历了几轮加杠杆周期:从开始的出口导向型企业的企业杠杆到家庭部门买房的家庭杠杆,再从地方政府表外融资平台的加杠杆到房地产为代表的一些周期型行业的企业杠杆。现在实际上是以中央政府为主的新一轮加杠杆周期,发行超长期特别国债只是其中的一环。理解我们目前所处的特殊背景,才能够更好的理解这轮特别国债的“特别之处”。正如今年《政府工作报告》所提的,这一轮的超长期特别国债将不是一次性的,而是连续几年发行。也就是说,不为发行的规模设置上限。过去发行的三次超长期特别国债主要在年内集中发行完毕,带有一定的应急性,并且主要解决的是一段时间内的具体问题。但是,本轮的超长期特别国债并没有指向特定的问题,而是用于国家重大战略实施和重点领域安全能力建设。重点支持科技创新、城乡融合发展、区域协调发展、粮食能源安全、人口高质量发展等领域建设。从资金用途来看本轮发行的超长期特别国债与以往三次略有不同,与过去发行的长期建设国债更加类似。但是过往的长期建设国债都是计入财政赤字的。然而,本轮的特别国债不纳入一般公共预算、不计入财政赤字。也就是说本轮特别国债不受赤字预算的限制,这进一步佐证了我们关于发行规模不设限的猜想。 2024年4月23日,财政部表态支持央行在公开市场操作中逐步增加国债买卖,充实货币政策工具箱。央行有关部门负责人在接受采访时表示,中国央行在二级市场开展国债买卖,可以作为一种流动性管理方式和货币政策工具储备。上述的表态可以看作是超长期特别国债发行的组合拳,这意味着未来中国政府可能显著增加国债发行规模,且中国央行未来将把在二级市场上买卖国债作为常态化操作。 结语 根据历史实践经验,在过往三次发行特别国债期间,以及在发行长期建设国债期间,央行都提供了宽松的货币政策来配合国债的发行,以避免流动性受到过大冲击。例如,在1998年发行长期建设国债时,即便受到人民币不贬值承诺的约束,央行仍在1998年3月和1999年11月大幅下调存款准备金率共700个基点,同时还取消了贷款规模控制。未来中国政府如果显著增加国债发行规模,以及央行常态化在二级市场买卖国债。那在可见的未来,一个漫长的低利率时代可能已经降临,甚至某一天将迎来零利率时代。 今年4月底,六家国有大行披露了一季度的业绩,净息差都出现了不同程度的收窄。其中,中行、农行、工行、建行四家营收及净利润均出现“双降”,净息差下降幅度更是都超过20个基点,净息差水平处于历史最低位。 对于银行来说,贷款利率的下降不可避免,能够做的就是控制成本。所以最近我们经常听到,各家银行都不断的暂停或者停止高息的中长期大额存单,目的也就在此。因为各家银行看懂了低利率时代的到来。那么,对于中国的个人投资者,在低利率甚至是零利率时代如何投资理财,也就变成了一个全新的课题,你准备好了吗? Tags: 低利率时代, 政策解读, 新时代投资, 理财挑战与机遇, 财经深度解析, 超长期特别国债 Read more articles Previous Post香港可扣税年金:如何才能真正享受税务优惠? 在下一篇文章收息资产大解密(六):派息股:稳定的企业分红 你可能也喜欢 香港政府推出绿色债券,保底息率4.75% 2023年9月21日 美国对香港实施新一轮制裁?港币会和美元脱钩吗? 2023年12月15日 中国央行为何要推高长期国债收益率? 2024年7月16日 发表回复 取消回复CommentEnter your name or username to comment Enter your email address to comment Enter your website URL (optional) 在此浏览器中保存我的显示名称、邮箱地址和网站地址,以便下次评论时使用。 Δ