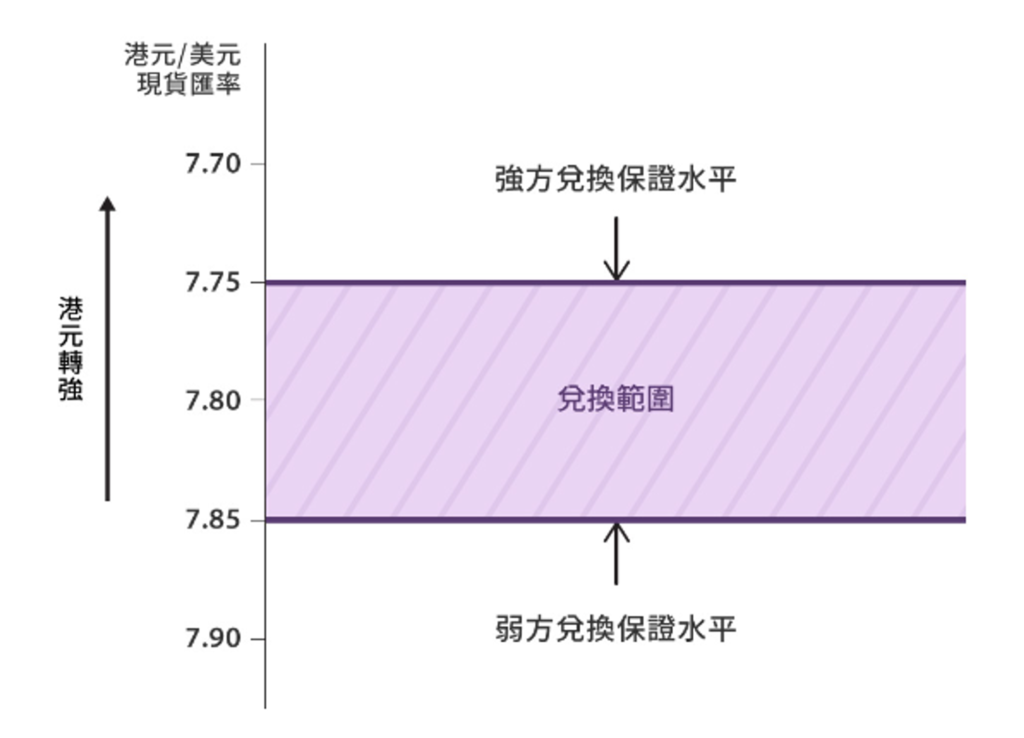

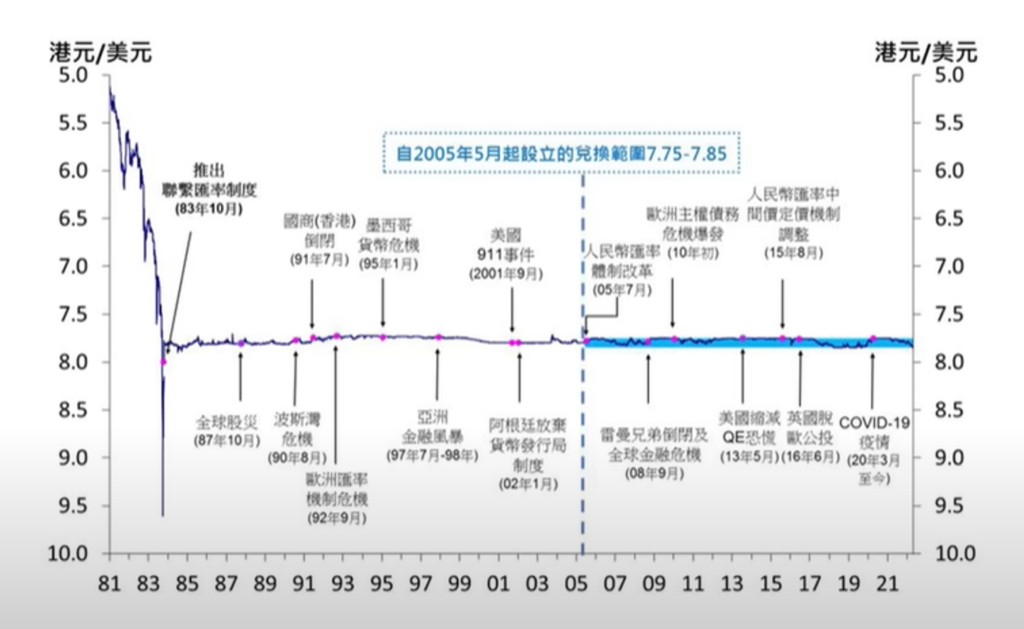

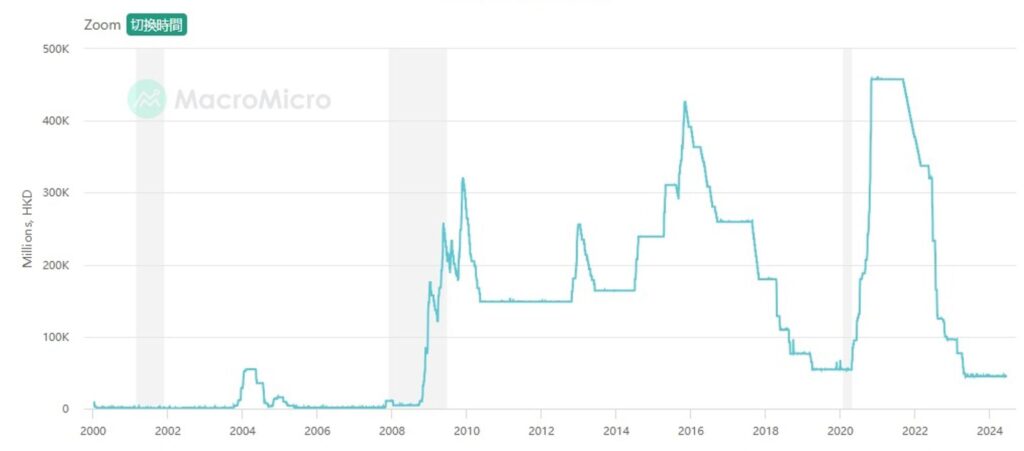

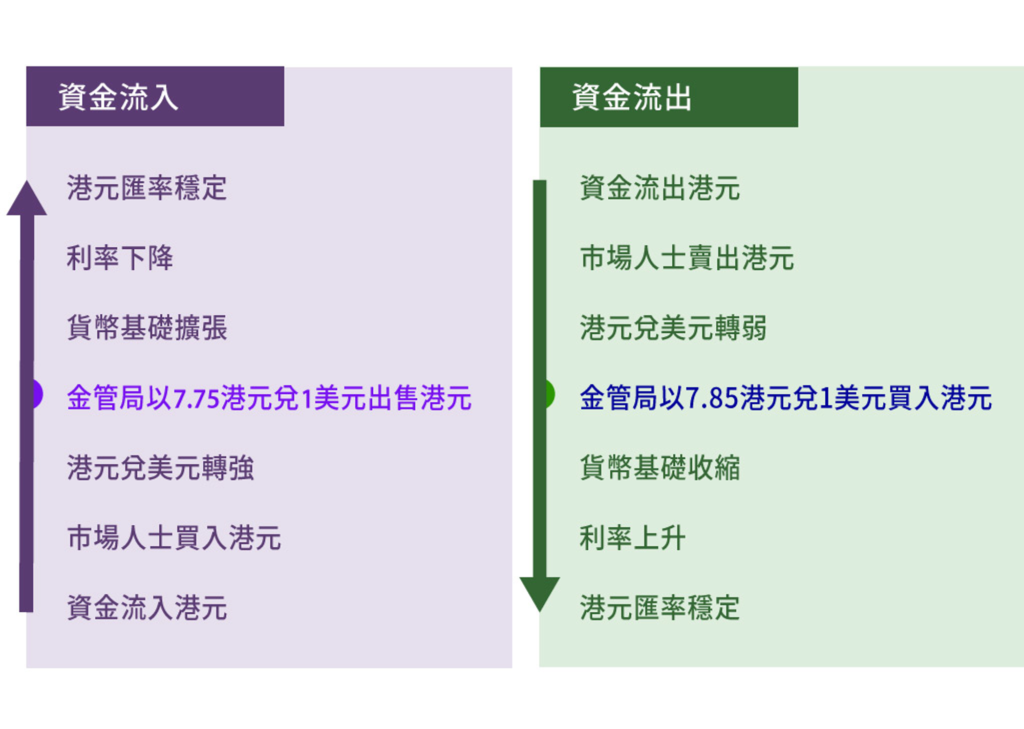

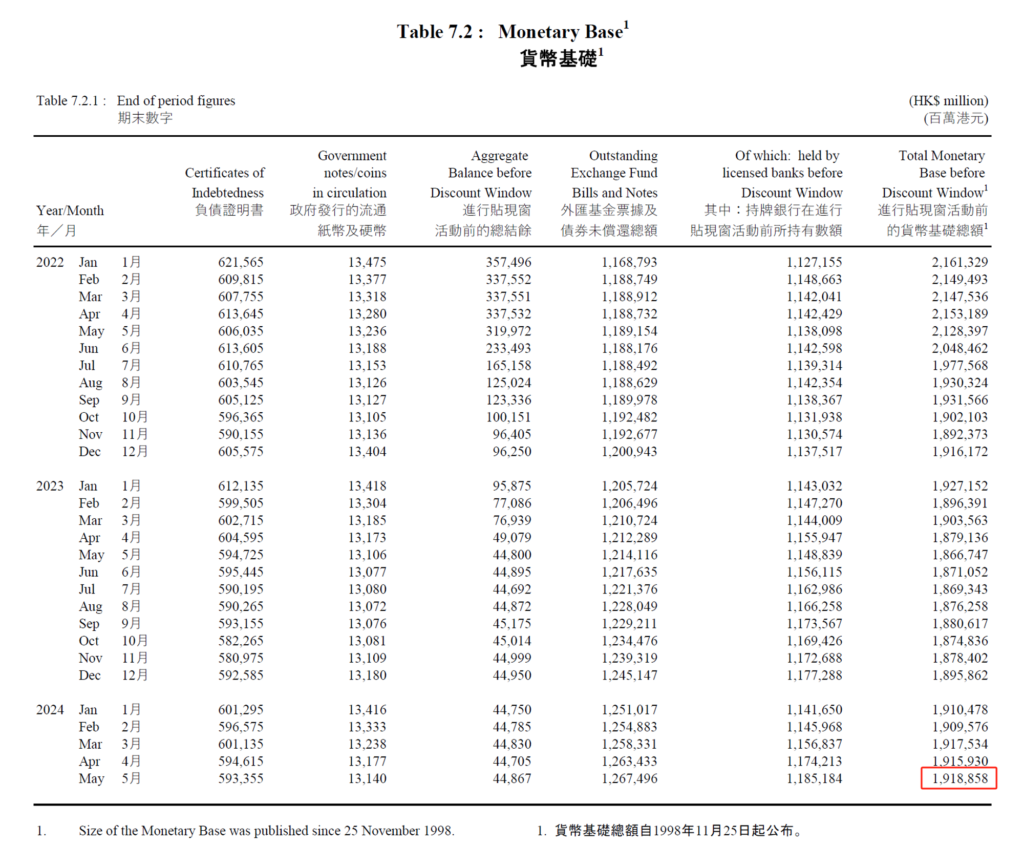

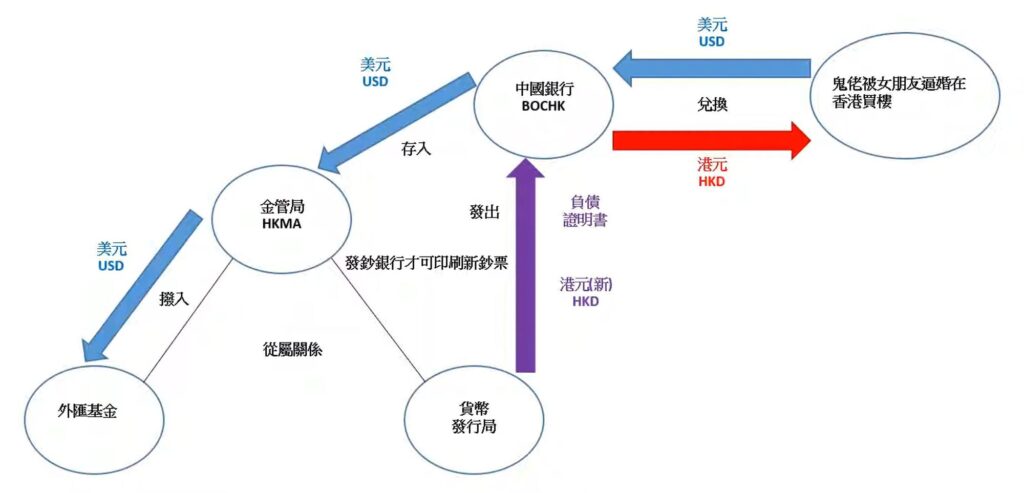

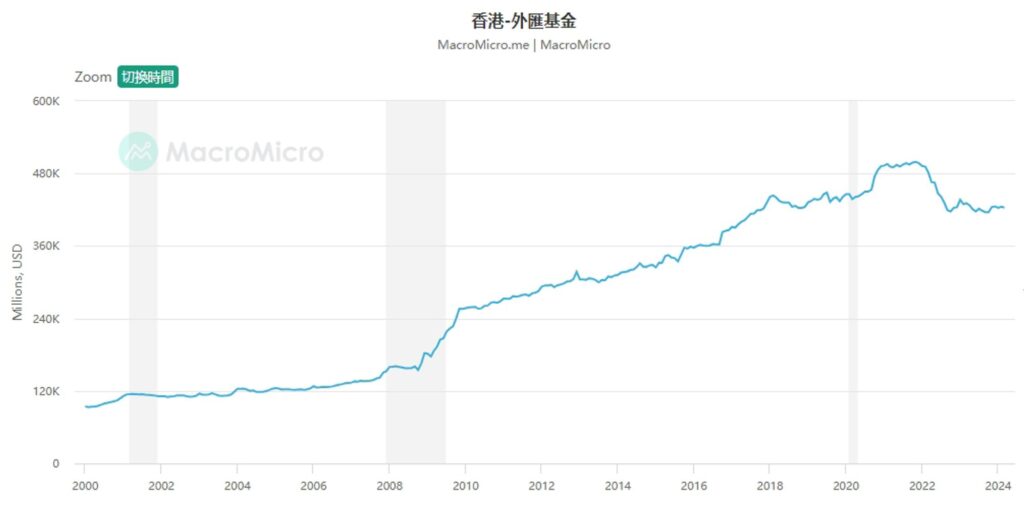

港币背后的坚实后盾:香港联系汇率的三层保护机制 Post author:Dr. Aaron Lai Post published:2024年6月25日 Post category:宏观政策 / 香港优势 Post comments:0评论 随着全球地缘政治风险的不断升级,中美两国之间的关系变得日益紧张,香港也频繁受到舆论的影响。每隔一段时间,市场上就会传出“外国基金经理做空港币”、“港币脱钩”、“联系汇率崩溃”等言论。 美国知名对冲基金大鳄、海曼资本(Hayman Capital)创始人巴斯(Kyle Bass)在2020年6月高调唱空港币,他当时坚信,香港维护联系汇率的资金将在不久耗尽,届时会出现联系汇率脱钩及港币大跌30%至40%。他专门设立一只针对港币和其他亚洲货币的对冲基金,豪赌港币联系汇率将在18个月内脱钩,动用200倍杠杆使用期权合约做空港币。结果如何?你看到最后就会知道。 联系汇率制度 在上个世纪前,香港使用银本位。一直到1935年,港币才正式成为香港的法定货币。一开始与英镑挂钩,到1972年才改为跟美金挂钩,而到1974年又改为自由浮动汇率。1980年香港前途问题浮现,再加上80年代初发生股灾,港币遭到了开埠以来前所未有的抛售。由1981年的1美金兑5.1港币,下跌到1983年的1美金兑9.6港币。香港是一个高度外向的经济体系。无论就本地所进行商业活动的性质或公众信心而言,维持港币汇价稳定对香港都有特别重要的意义。于是在1983年10月,香港开始实施联系汇率制度,规定港币货币基础由外汇基金持有的美金储备提供最少百分百的支持。港元纸币及硬币均获得存于外汇基金的美金按7.8港币兑1美金的固定汇率全面支持,其变动也由该美金储备的相应增减配合。 香港金管局(下称“金管局”)在2005年5月18日推出强弱双向的兑换保证,即承诺以7.75港币兑换1美金的强方兑换保证水平,按照持牌银行要求出售港币,并以7.85港币兑换1美金的弱方兑换保证水平,按照持牌银行要求购买港币。这才形成了我们今天看到的联系汇率制度。 1980至今港币走势 基金经理们用全球各国募集来的钱兑换成港币,在这里买卖。如果港币跟美金挂钩,就没有汇率风险,带来多少美金,赚的港币也能兑换成美金带走,避免汇率波动带来的风险。为了稳定信心而设立的联系汇率制度,其后香港恰逢其时地转型成为金融中心,这一制度的重要性就凸显出来。 第一层:香港银行体系总结余 对于看空港币的人士,最多提到的论据是香港银行体系总结余(下称“银行总结余”)的下降。例如,美国国会辖下的美中经济暨安全审查委员会发表的2023年年度报告,其中有分段落以「港币受到威胁 (Hong Kong Dollar under Duress) 」为题,指香港金管局保持港币与美金挂钩的能力面临压力。报告指出,在2022年5月至2023年6月期间,因为资金外流,港币汇率触及弱方兑换保证逾40次,期间,金管局不得不大举购买港币,涉及资金近2,890亿港币,以确保港币汇率保持在保证区间内。结果,本港银行总结余在过去12个月内急剧下降,较2021年的高位下降90%。 香港银行体系总结余 截止2024年6月17日,香港银行总结余跌至448亿港币,与2021年的高点4,617亿港币相比下降近九成,为2008年全球金融危机以来的最低流动性水平。那这是否就意味着港币要完蛋了呢?香港银行体系总结余(Aggregate Balance)是香港银行体系内持牌银行在香港金管局的存款余额。银行总结余只反映银行间市场的流动性,总结余减少通常只代表港币拆息利率上升,而并不代表港币会和美金脱钩。事实上,在2008年美国金融危机之前,香港的银行总结余长时间都处于很低的水平,2001年曾创出2.8亿港币的最低记录。美国在2004~2006年加息期间,香港银行总结余长期处在13亿港币的水平,只有现在的3%,但联系汇率制也安然无恙。 第二层:其它的货币基础 银行体系总结余只是捍卫港币汇率的第一层保护,即使降到零也不可怕,因为还有第二层的保护,即其它货币基础。 香港的货币基础包括四个部分:政府发行的流通纸币及硬币、香港银行体系总结余、负债证明书、外汇基金票据及债券。其中绝大部分是未偿还的外汇基金票据及债券,由金管局代表政府发行,记入外汇基金账目内。截止2024年6月18日,未偿还的外汇基金票据及债券的规模是1.27万亿港币,而银行总结余只有448亿港币,前者是后者的28倍。银行总结余占到整个货币基础的不到3%,总结余的升跌,只影响到香港货币基础的一小部分。所以我们才敢说,银行总结余跌到零也不怕,因为香港金管局可以通过外汇基金票据及债券来调节流动性。当市场上出现对港币的大量兑换需求时,银行可以使用持有的外汇基金票据和债券作为抵押,向金管局借入美金,以满足兑换需求。当银行卖出这些票据和债券时,获得的港币会重新进入市场,也会增加市场上的港币流通量。 外汇基金票据或债券和银行体系总结余之间的转化并不会影响货币基础,而金管局在维护联系汇率制度是以整个货币基础作为出发点,而并不只是盯着银行总结余。 香港目前的货币基础是什么情况呢?2008年之后,因为美国疯狂进行量化宽松,香港也被动增加货币供应,香港的货币基础,由2008年的几千亿港币,疯狂飙升到2万亿港币左右。截止2024年5月,香港的货币基础为1.9万亿港币,这相对于香港2023年2.9万亿港币的GDP而言,是非常夸张的一个数字,因为我们还没有考虑到货币乘数带来的货币供应。 第三层:外汇基金 在货币基础中,还有一个项目我们没有讨论,那就是负债证明书。负债证明书为发钞银行发行的纸币提供十足支持。我们用一个例子来说明。比如一个美国人,带着美金来香港买楼,在一家发钞银行那里兑换港币。这家银行通过发钞的方式来解决这个兑换的需要。 首先这个银行需要向香港金管局申请发行港币,得到批准之后,将等值的美金存入香港金管局的外汇基金。这一步确保了每发行一单位的港币,都有相应的美金作为外汇储备支撑。香港金管局在收到美金后,就会通过货币发行局向发钞银行发出负债证明书,拥有负债证明书的银行此时便可以印制和发行等值的港币,并将其投入市场流通,增加银行体系总结余。在这个例子中,就可以满足这个美国人的兑换需求。 顺带讲一下,我们平常在看到大额港币的时候,上面会印着“凭票即付”,意味着持票人可以凭借这张钞票在任何时候要求发钞银行兑付相应价值的货币。而这背后的承诺,就是发钞银行在发行港币的时候,都是有足额美金作为支撑的。相反的,当这个美国人准备离开香港,卖了楼的钱想换回美金,发钞银行也可以把对应的负债证明书退回给货币发行局,然后从外汇基金里面提取美金来满足这个美国人的兑换需求。由这个例子我们可以看到,当市场上所有的港币流动性都枯竭的时候,外汇基金起到了第三层的保障作用,可以为市场提供流动性。香港外汇基金近似于外汇储备,香港为了推出联系汇率制度,1976年政府将大部分的累积财政盈余、硬币发行基金资产以及土地基金资产转拨到外汇基金,而外汇基金则为货币基础提供不低于100%的美金资产支持,香港金管局强调这些全数均能用以支持港币联系汇率制度,能保持香港的国际金融中心地位、货币与金融体系的稳定健全。 截止2024年3月,香港外汇基金的余额为4,235亿美金(约3.3万亿港币),有足够的能力确保港币与美金之间的兑换。 结语 回到我们开头讲的对冲基金大鳄、海曼资本巴斯专门做空港币的基金。18个月过去了,据外媒援引美国证监会(SEC)的文件,这只对冲基金动用3,000万美金对赌港币和其他亚洲货币的交易中亏损95%,真所谓“血本无归”!1997年10月,索罗斯及其他对冲基金利用亚洲金融危机的机会,攻击包括港币在内的多种亚洲货币。这些投机者通过卖空港币和股票期货,试图动摇香港金融体系的稳定。香港金管局为应对此次攻击,提高了香港银行同业拆息(Hibor)至创纪录的280%,以抽干金融系统中的流动性,迫使投机者退出市场。当时香港的外汇基金不足1000亿美金。 而目前,香港的外汇基金是当时的4倍多。根据维基百科的最新数据,香港外汇储备排在世界第7,仅次于中国、日本、瑞士、中国台湾、印度和沙特。金融的世界从来都是斗钱多,巴斯3,000万美金如何能够撼动港币的联系汇率制度。香港除了自己拥有的四千多亿美金之外,中国人民银行的3万亿美金外汇储备也是坚强的后盾。极端情况下,中国人民银行未必会出手,但是表态支持香港,就已经能够击退大部分的投机做空者了。 Tags: 外汇基金, 港币, 联系汇率, 金融稳定, 香港优势 Read more articles Previous Post收息资产大解密(六):派息股:稳定的企业分红 在下一篇文章买 vs. 租:高利率时代下的香港楼市生存指南 你可能也喜欢 香港政府推出绿色债券,保底息率4.75% 2023年9月21日 通过CIES拿香港身份的优势 2024年7月23日 中国央行为何要推高长期国债收益率? 2024年7月16日 发表回复 取消回复CommentEnter your name or username to comment Enter your email address to comment Enter your website URL (optional) 在此浏览器中保存我的显示名称、邮箱地址和网站地址,以便下次评论时使用。 Δ