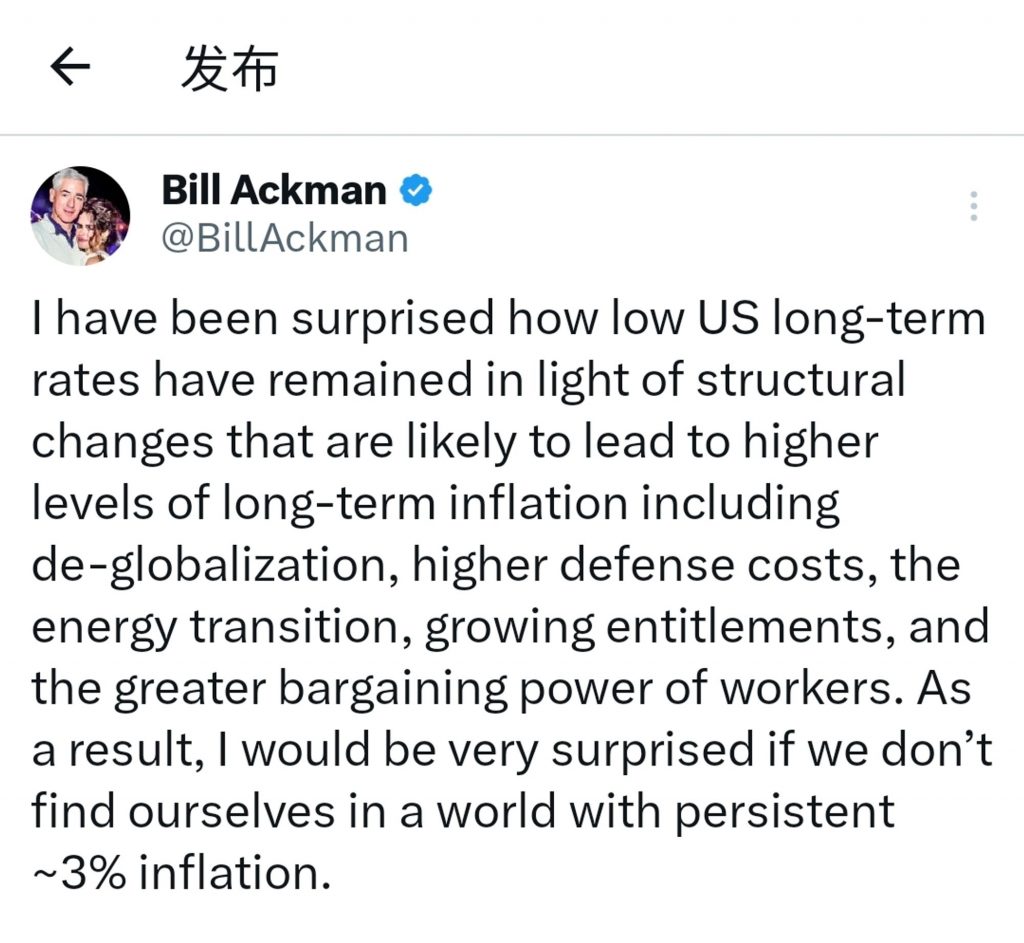

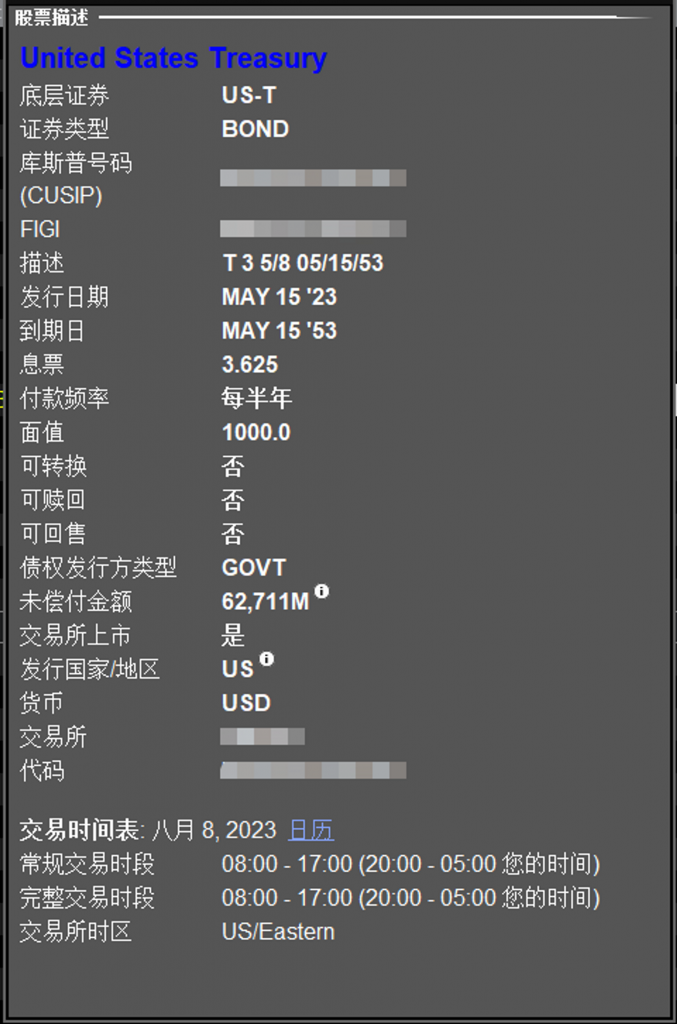

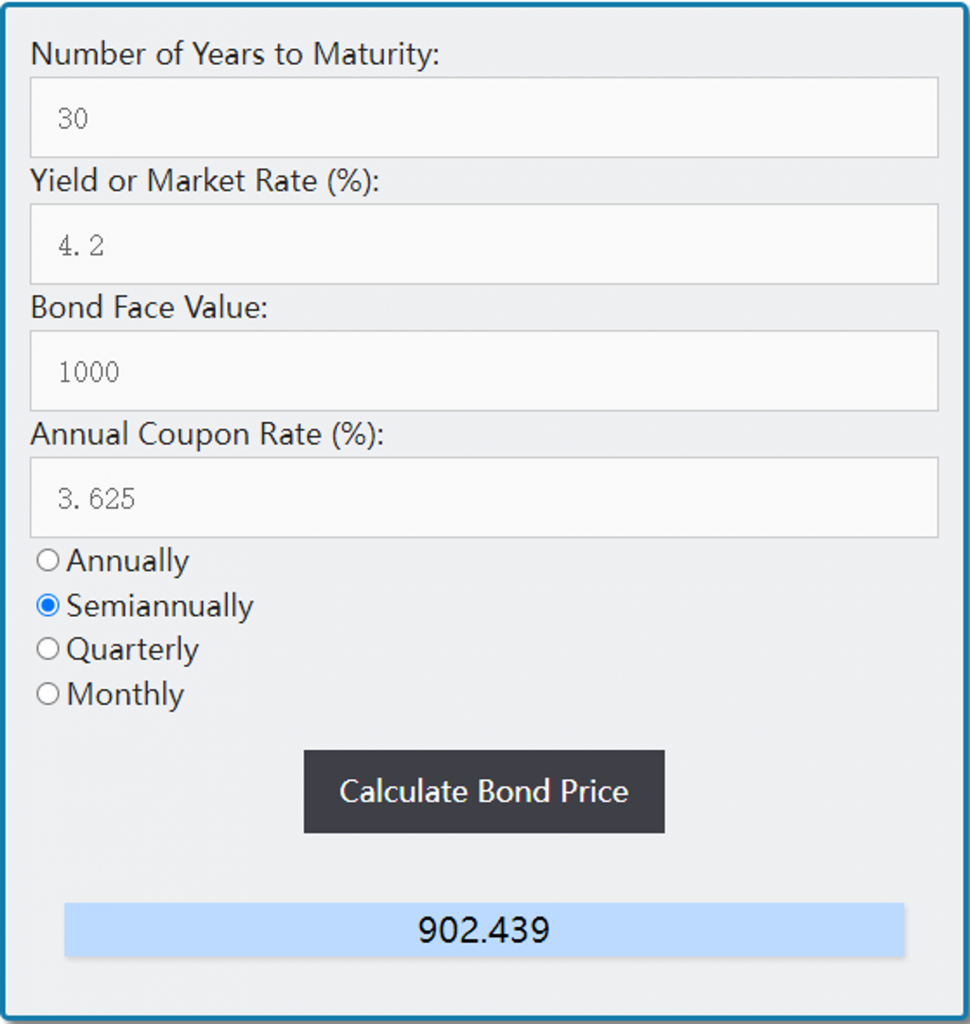

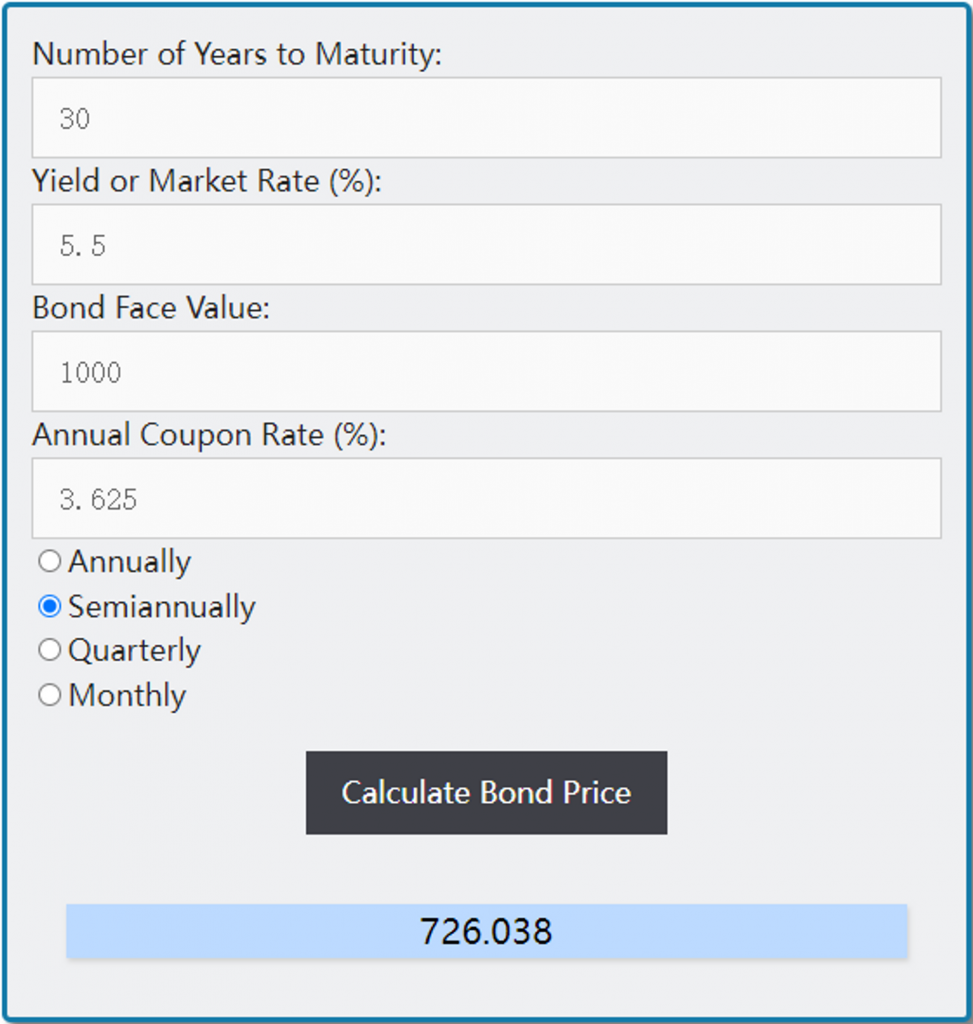

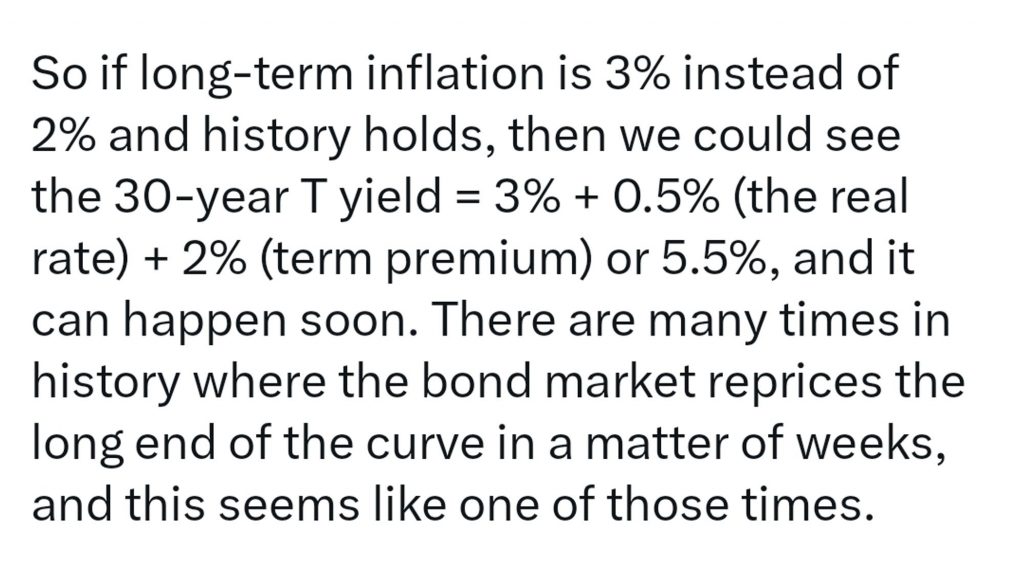

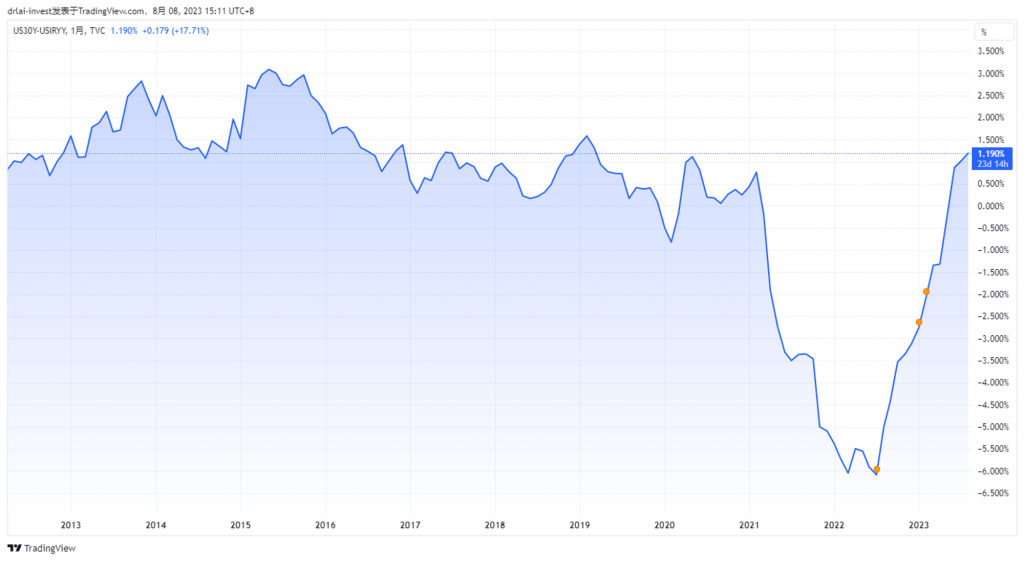

投资大佬比尔·阿克曼做空美债的逻辑 Post author:Dr. Aaron Lai Post published:2023年8月11日 Post category:宏观政策 Post comments:0评论 最近,惠誉下调了美国的3A顶级主权信用评级到AA+,引发了全球“黑天鹅”恐慌。这是自2011年8月标普下调美国信用评级以来,第二家评级机构下调美国最高主权评级。目前,三大评级机构中只有穆迪维持美国最高的主权评级。上一次标普下调美国信用评级时,美股下跌了超过30%。这一次惠誉下调美国信用评级也引起了市场恐慌,看空美债的声音再次响起。其中最高调看空的投资大佬是潘兴广场资管创始人比尔·阿克曼。2020年新冠疫情爆发期间,阿克曼通过做空美股,创造了三周内狂赚26亿美元的神话,被华尔街追随者捧为“疫情战神”。 因此,这一次阿克曼高调做空美债也引起了市场的重视。本期节目,我们将探讨这位投资大佬做空美债的逻辑。惠誉下调美国主权评级,称担忧未来三年美国财政状况持续恶化。而阿克曼看空美债的观点则基于更长期的宏观经济基本面。 阿克曼提到,美国债务高达32万亿美元,还伴随巨额赤字和更高的再融资利率,这都会令美债供应量增加。再与美联储缩表QT相结合,很难想象市场如何在不大幅提高国债收益率的情况下吸收如此大量的供应释放。30年期美债收益率有可能升至5.5%,而且很快就会发生。阿克曼为何会选择30年的美债呢?那是因为期限越长,对利率的敏感度越高,涨跌幅就越大。 我们在市场上找到一个可交易的30年美债,面值是1000,每半年派一次息,息票率是3.625%。 现在30年期美债的收益率是4.2%,债券价格大概是902,如果这个债券的收益率上涨到5.5%,那么债券的价格将跌至726,通过直接做空这只债券,将获得接近24%的收益。而阿克曼采取的是做空30年美债的期权,本身带有好几倍的杠杆,那么真如他预期的那样,通过这笔做空赚个翻倍的收益不成问题。 第二个问题是5.5%的收益是如何计算的?阿克曼将这个收益分解成三个部分,分别是通货膨胀率3%、实际利率0.5%、期限溢价2%。第一部分反映了投资者对未来30年的平均通货膨胀率的预期、第二部分是除去通货膨胀因素后的收益率,反映了投资者对持有债券的实际回报预期。第三部分期限溢价是投资者因持有长期债券而要求的额外收益。美国长期的通货膨胀率在2%左右徘徊,2012年1月,美联储更是宣布将长期通货膨胀目标设定为2%,如果阿克曼的理论成立的话,那么过往30年美债收益率减去名义的通胀率应该落在2.5%左右。 我们从2012年1月开始,将30年美债收益率减去名义通胀率,通过直接的观察,这个差值更像是落在1%而不是2.5%。如果美联储将未来长期的通货膨胀率定在3%,那么目前30年期美债收益率4.2%基本是符合历史的定价的。第三个问题是为什么未来长期的通货膨胀率会是3%,而不是现在的2%。阿克曼给出了不少的解释,比如中美脱钩,日本央行会改变现有的YCC政策等等。然而,就我看来,美联储是否会将长期通货膨胀目标由现在的2%提升到3%是一个复杂的问题,没有简单的答案。 美联储将考虑许多因素,包括通胀预期、经济增长、就业和金融稳定。一些经济学家认为,美联储应该将长期通货膨胀目标提高到3%,因为这将有助于促进经济增长和就业。 他们认为,2%的通货膨胀率太低,无法为经济增长提供足够的动力。 他们还认为,2%的通货膨胀率太低,无法使工资增长跟上通货膨胀的步伐,这可能会导致工资停滞。其他经济学家认为,美联储不应该将长期通货膨胀目标提高到3%,因为这可能会导致过高的通货膨胀。 他们认为,3%的通货膨胀率可能会使消费者和企业的预期膨胀,这可能会导致工资和价格的螺旋上升。 他们还认为,3%的通货膨胀率可能会使金融稳定面临风险。最终,美联储是否会将长期通货膨胀目标提高到3%是一个政治决定。 美联储将需要权衡经济增长、就业、金融稳定和公众对美联储的信任等因素。阿克曼对于30年美债的定性分析框架没有问题,如果未来美国将长期通货膨胀的目标从现在的2%提升到3%,那么30年美债的收益率理论上确实应该比现在高。然而,赌政策的不确定性非常高,作为普通投资者,我们没有足够的内部消息可以对此确认。另外一方面,根据历史的数据,现在30年美债收益率似乎已经将长期的高通胀price in了。因此,我自己是不会去做空长期美债的,更加不会用杠杆去做空。 Tags: 宏观政策, 投资理财, 比尔·阿克曼, 美债 Read more articles Previous Post中国房地产市场的新趋势:优化“认房不认贷”政策及其影响 在下一篇文章信托与多元工具:财富传承的避税与增值策略 你可能也喜欢 超长期特别国债,“特别”在哪里? 2024年5月25日 人民币近期又破“7”,监管当局出手! 2023年6月2日 如何理解大额交易?转账、存取款需要留意什么? 2023年6月20日 发表回复 取消回复CommentEnter your name or username to comment Enter your email address to comment Enter your website URL (optional) 在此浏览器中保存我的显示名称、邮箱地址和网站地址,以便下次评论时使用。 Δ