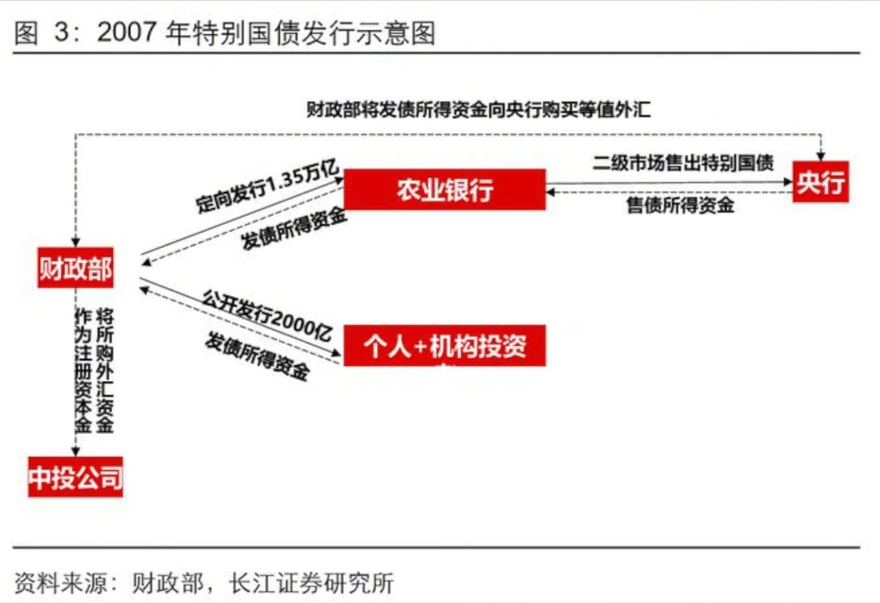

中国央行购入4000亿特别国债:量化宽松的前奏?还是例行操作? Post author:Dr. Aaron Lai Post published:2024年9月10日 Post category:宏观政策 Post comments:0评论 2024年8月29日,中国人民银行宣布在公开市场操作中,从一级交易商手中购入4000亿元特别国债,包括3000亿元的“24续作特别国债01”和1000亿元的“24续作特别国债02”,购买价格均为100元。这一举措引发了市场对中国央行是否会实施量化宽松(QE)或类似“无锚印钞”政策的广泛讨论。 这种反应并非偶然。美联储推行量化宽松政策时,通常会通过从一级交易商处购买国债扩大资产负债表并增加基础货币供应量。中国央行的此次操作在形式上与之类似,因此引发了对其政策意图的关注。要判断此次操作是否等同于量化宽松,我们需要了解这4000亿特别国债的背景。 特别国债的前世今生:从2007到2024 2007年6月,全国人大通过决议,成立中国投资有限责任公司(简称“中投公司”),旨在实现国家外汇资金的多元化投资,并在可接受风险范围内实现股东权益最大化。2007年9月29日,中投公司在北京正式成立,注册资本为2000亿美元。这2000亿美元并非财政部直接拨款,而是通过发行特别国债筹集。 当年,全国人大常委会批准了国务院提出的发行特别国债的议案,这些资金将用于购买2000亿美元外汇,作为成立中投公司的资本金。这一过程分为以下三步: 发行和初始融资:财政部通过定向发售的方式,发行了1.35万亿人民币(约合2000亿美元)的特别国债,这些国债由中国农业银行购买。央行将1.35万亿人民币从农业银行的账户划拨至财政部的账户,国债的所有权注册在农业银行名下。这一步骤并不影响央行的资产负债表,因为财政部和农业银行的账户都在央行的负债端。 央行购入国债:随后,央行通过公开市场操作,从农业银行手中购入1.35万亿的国债。央行的资产负债表上增加了1.35万亿的国债,同时负债端增加了等量的银行准备金。这一过程中,国债的所有权从农业银行转移至央行,导致央行资产负债表的扩张。 外汇置换:财政部将从农业银行融资的1.35万亿人民币用于向央行购买2000亿美元外汇,作为中投公司的资本金。此过程中,央行的资产端减少2000亿美元外汇,负债端减少1.35万亿人民币,资产负债表恢复到原先的规模。 通过上述步骤,央行的资产端将2000亿美元外汇储备置换为1.35万亿人民币国债,整体规模保持不变,而财政部负债增加1.35万亿,形成中投公司2000亿美元的资本金。 央行的购债操作及其影响 2024年8月29日,中国人民银行再次从公开市场一级交易商手中购买了4000亿元的特别国债。这4000亿元是2007年成立中投时发行的1.35万亿特别国债的到期部分。值得注意的是,这笔国债早在2017年已到期过一次,并经历了滚动展期,此次是再度到期。 在国债到期时,财政部需准备资金偿还原有持有者,央行作为资产持有机构,当4000亿元国债到期时,需要财政部偿还这笔款项。实际操作中,央行会注销资产端的4000亿国债,并从财政部的账户中调拨出同等数额的现金,包括利息,实现双方的清算。为维持正常运作,财政部需再发行4000亿元新的国债。根据新闻报道,当央行购买这4000亿元国债的当天,财政部也在全国银行间债券市场面向境内银行定向发行了同样金额的特别国债。银行购买这些新发行的国债后迅速出售给央行。因此,此次操作仅是对原有国债的续作,并未改变央行的资产负债表规模。 与美联储有何不同?解读中国央行的购债策略 通常所指的量化宽松是指当短端利率接近零时,美联储通过购买长期国债和其他金融资产,向市场注入流动性、压低长期利率并刺激经济增长的政策。具体操作上,美联储在公开市场上大量购买长期国债和抵押贷款支持证券(MBS),这些资产主要来自金融机构、银行和投资基金等。购买这些资产会增加美联储的资产负债表规模,同时向卖方银行的存款账户注入资金,扩展了美联储的负债端。通过此操作,美联储增加了市场上的基础货币供应,增强了银行的贷款能力,并压低了长期利率,从而刺激经济活动。大规模购买金融资产还向市场传递出美联储对经济增长的支持信号,从而增强市场信心,降低不确定性。与美联储的操作相比,2024年8月29日中国央行购入的4000亿特别国债,并未增加央行的资产负债表规模。因此,此次操作不能被视为量化宽松。 未来的货币政策:一次续作,还是新阶段的开端? 值得注意的是,中国人民银行官网新增了“公开市场国债买卖业务公告”页面,与央行票据业务并列。此页面的出现,或预示着中国央行在国债买卖方面的动作正在酝酿中。央行有官员表示,开展二级市场国债买卖是有效的流动性管理方式,也是一种潜在的货币政策工具。 展望未来,中国央行通过购入国债扩充资产负债表、增加基础货币供应、刺激经济的可能性依然存在。这也许会成为中国货币政策新阶段的重要信号。作为全球第二大经济体的央行,中国人民银行的每一个决策都将牵动着国内外市场的神经。或许,这只是一次寻常的债务滚动,但也可能是货币政策走向新阶段的前奏。我们必须时刻保持警惕和敏锐,关注未来的每一个政策信号,准备好迎接任何可能的挑战和机遇。因为,正如经济学大师凯恩斯所言:“在变化莫测的市场中,唯一不变的就是变化本身。” Tags: QE, 中国人民银行, 中国央行, 国债续作, 宏观政策, 无锚印钞, 海外投资, 特别国债, 经济刺激, 美联储, 量化宽松, 香港保险 Read more articles Previous Post香港保险扫盲篇 你可能也喜欢 如何理解大额交易?转账、存取款需要留意什么? 2023年6月20日 中国央行为何要推高长期国债收益率? 2024年7月16日 银行降低存量房贷利率,日常理财需要留意什么? 2023年9月28日 发表回复 取消回复CommentEnter your name or username to comment Enter your email address to comment Enter your website URL (optional) 在此浏览器中保存我的显示名称、邮箱地址和网站地址,以便下次评论时使用。 Δ