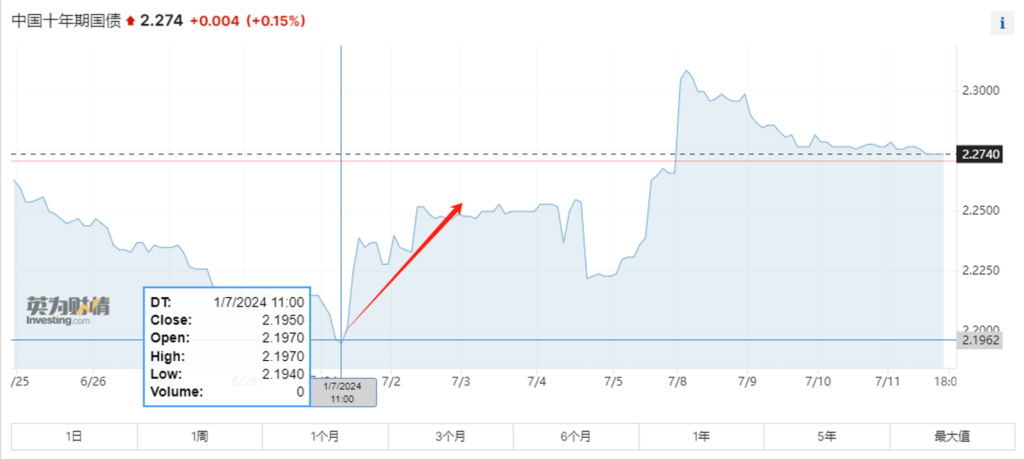

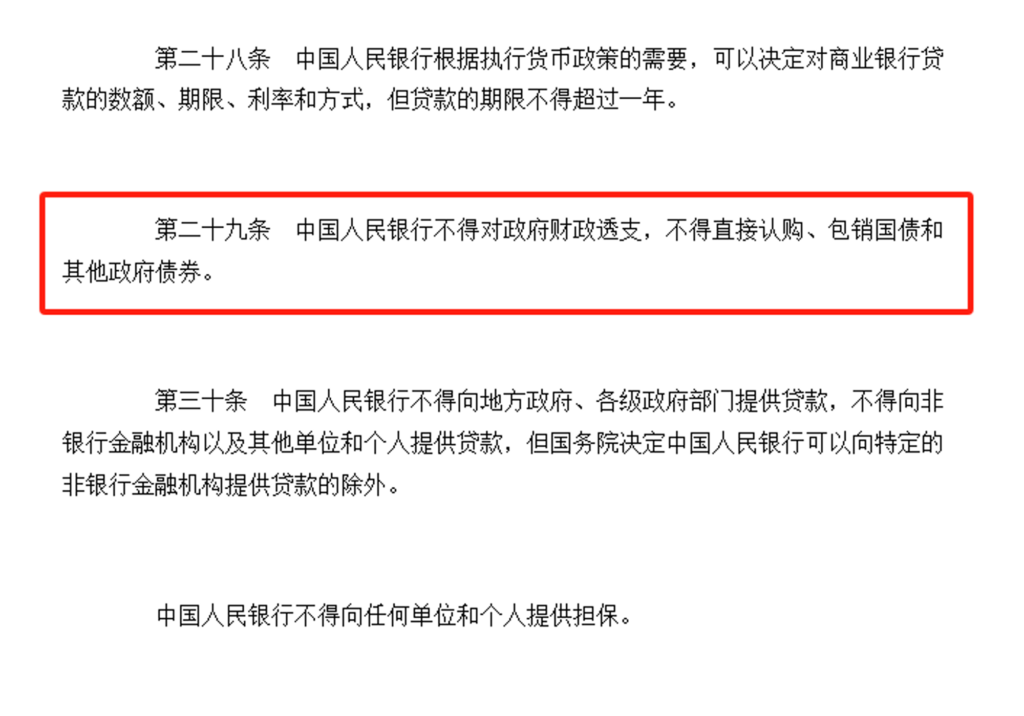

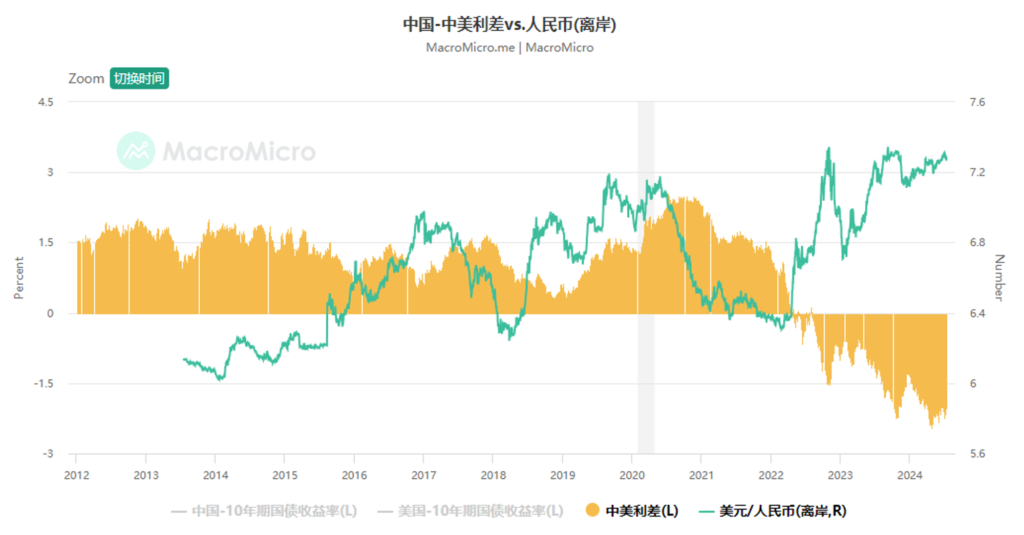

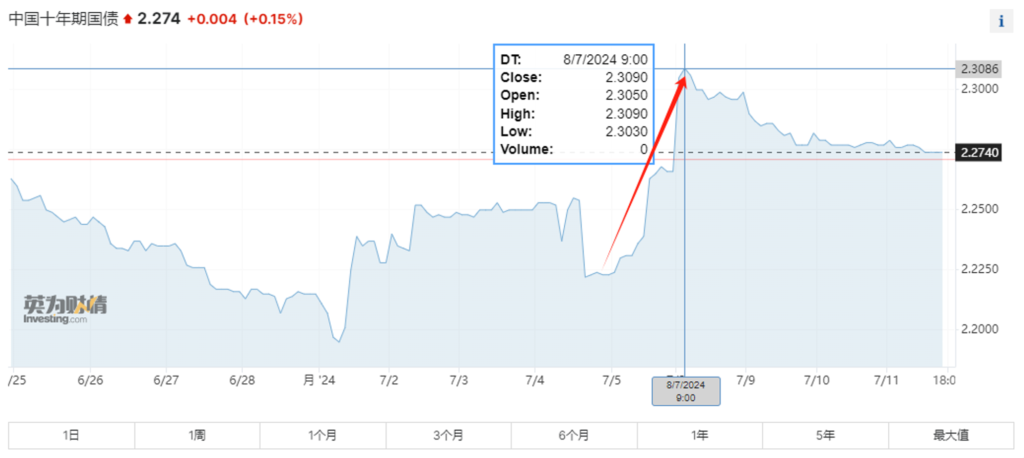

中国央行为何要推高长期国债收益率? Post author:Dr. Aaron Lai Post published:2024年7月16日 Post category:宏观政策 Post comments:0评论 最近,中国人民银行(以下简称“央行”)发布了两个公开市场业务公告,引起了广泛关注。这两个公告分别是7月1日的[2024]第2号公告和7月8日的[2024]第3号公告。前者宣布央行将面向部分公开市场业务一级交易商开展国债借入操作,后者决定开展临时正回购或临时逆回购操作。这一系列操作使长期国债收益率显著上升。央行为何选择这一时机和方式干预市场?这背后有着怎样的深意?我们需要从近期长期国债被超买的背景说起。 长期国债超买 近期,中国市场出现了资产荒现象,投资者纷纷涌入债市,尤其是长期国债市场,导致其价格大幅上涨。30年期国债ETF的价格上涨了8.6%。在这种趋势下,市场上涌现出大量投机资金,且许多资金通过高杠杆操作,押注债市继续走牛。尽管央行此前多次提醒市场保持冷静,避免过度投机,但投资者对长债的需求依然强劲。 投资者买入长期国债的主要动机是避险。这反映出市场对近期经济形势不看好,希望通过持有长期国债来度过短期的经济低迷。然而,这种资金流向长期国债的行为对实体经济和短期经济活动带来了负面影响。投资和消费减少,经济增长乏力,央行不得不采取措施引导资金流向更具生产性的领域,让资金投入当下,而不是攒着留给未来。7月1日的[2024]第2号公告传递给市场的信息是,央行将从市场上借入长期国债。借来的国债可以在市场上卖出,推高其收益率。公告发布后,10年期国债收益率从2.2%下方回升至2.24%,30年期国债收益率从2.43%回升至2.45%。 国债受到追捧对政府来说本来是好事。买的人多了,收益率就会降低,政府再发新债时付出的利息就减少,极大地降低了利息成本。相反,如果国债收益率很高但没有人买,政府想发行国债都发不出去,比如当年的“欧猪五国”、俄罗斯等,这才是政府不想看到的局面。那么,为什么政府还要花代价去推高收益率,推高偿债成本呢? 是否“无锚印钞” 市场上有一种观点认为,央行此举是为无锚印钞做准备。通过一级交易商借入国债,相当于购买国债。可以融券做空,那么以后就可以融资做多,到时就不能说破坏规则了。融资做多的意思是央行直接购买财政部发行的债券,也就是西方的财政赤字货币化。 我对此观点不太认同。根据《中国人民银行法》,央行不得对财政透支,不得直接认购包销国债和地方债。央行只能在二级市场上进行国债交易。 保汇率 推高长期国债收益率的一个重要动因是保汇率。在美联储这一轮加息周期中,美元走强,新兴市场货币普遍贬值。美国降息的时间表不断推迟,美国股票不断上涨,大量外币兑换成美元流向美国市场,导致美元走强。 亚洲各国现在都在打一场看不见的汇率保卫战。如果有国家支撑不住,汇率可能会崩溃,重演1997年的亚洲金融危机。另外,中国正在推进人民币国际化,保持汇率稳定也至关重要。 打压国债价格跟保汇率有什么关系呢?汇率与国债利率差有正相关性。通过推高国债收益率,可以吸引外资流入,稳定外汇市场。同时,较高的国债收益率也能防止资本外流,减轻人民币贬值压力。 警告机构 央行的操作不仅是为了保汇率,更是对金融机构的警告。近期,金融机构疯狂抢购国债,导致国债收益率持续走低。那么,未来银行的利率也就不太可能提高了。在保卫汇率最紧张的时候,金融机构疯狂抢购国债,等于是在告诉全世界,也包括美元资本,未来的利率可能会越来越低,甚至进入像日本那样长期的低利率或零利率时代。这基本上等于在唱空人民币。很多金融机构手里掌握着巨额资金,现在既不投资股市、也不投向实体经济,而是疯狂抢购国债,等于是用钱在投票。坦率地讲,这也是在唱空中国经济,加大资金流出压力。这些金融机构是在提前抢跑央行的剧情。如果未来央行真的大幅降息,那么国债收益率确实会降低,这些金融机构也能赚到钱。但是在美国还没有降息之前抢跑,会在现阶段给人民币带来巨大压力。 所以,央行决定短期内暂不继续宽松,还要做空国债,以此拉高收益率,给机构造成浮亏,让他们不敢单边押注央行宽松。国债收益率在7月1日公告发布后短暂回升,但很快又下跌。因此,中国央行在7月8日发布了[2024]第3号公告,继续调控国债收益率。7月8日的[2024]第3号公告指出,为保持银行体系流动性合理充裕,提高公开市场操作的精准性和有效性,央行将视情况开展临时正回购或临时逆回购操作。这个公告的重点是正回购。正回购是央行在公开市场上卖出证券,并约定在未来某一日期买回,以实现暂时性回笼流动性的一种操作。金融机构你的流动性不是很充足吗?那么好,只要国债收益率被压得太低,和银行存款利率形成倒挂,那央行就开展临时正回购把流动性收回来,推高国债的收益率。 公告发布后,十年期国债收益率迅速从2.225%提高到2.30%。 结语 央行通过一系列操作推高长期国债收益率,是为了应对市场流动性过剩和汇率压力,维护经济稳定和金融市场健康。尽管提高国债收益率增加了国家的利息支出,但相对于长期经济稳定和健康发展的目标,这一成本是值得的。然而,通过央行这一系列操作,引发了我们的思考。过去欧美日资产负债表大力扩张时,正值全球化最好的时候,他们多印的货币没有造成大的通货膨胀,因为中国的产能为他们提供了廉价商品。从中国央行目前的表态来看,未来通过国债来扩大资产负债表的可能性很大。如果资产负债表规模膨胀不可避免,那么我们就需要认真思考以下问题:第一、未来有没有其他国家能够为中国提供廉价商品?如果没有,那么通胀怎么办?第二,如果欧美日主要央行不与中国配合,比如当中国央行资产负债表膨胀时他们收紧,那么人民币汇率怎么办?这些问题需要中国的居民在日常理财中好好思考。 Tags: 中国央行, 人民币, 人民币贬值, 国债, 国债收益率, 宏观政策, 金融市场稳定 Read more articles Previous Post买 vs. 租:高利率时代下的香港楼市生存指南 在下一篇文章通过CIES拿香港身份的优势 你可能也喜欢 银行降低存量房贷利率,日常理财需要留意什么? 2023年9月28日 中国贷款市场报价利率(LPR)降息:一个信号,多重影响 2023年6月21日 港币背后的坚实后盾:香港联系汇率的三层保护机制 2024年6月25日 发表回复 取消回复CommentEnter your name or username to comment Enter your email address to comment Enter your website URL (optional) 在此浏览器中保存我的显示名称、邮箱地址和网站地址,以便下次评论时使用。 Δ